Qualcuno ha visto in giro una bolla?

Com'è possibile dimenticare così in fretta?

Non sto certo parlando di cose importanti, tipo olocausti o le fosse comuni care a qualcuno, ma nessuno è più in grado di ricordare la primavera 2000? Nessun solone (a partire dal Financial Times, dai cui titoli si intuisce chiaramente che i giornalisti non vedono l'ora che la tiratura del giornale torni a 1.000 copie per poter dedicare più tempo alla cura del giardino di casa) si ricorda di quanto dicevamo e pensavamo all'epoca?

Fino a pochi giorni fa, per capire dovesse potesse arrivare il ribasso e soprattutto come identificare un possibile punto di svolta continuavo a ripensare ai recenti bottom, sempre segnalati da un giorno di panic selling finale (autunno '87; autunno '88; marzo 2001; settembre 2001) a cui seguiva un fortissimo rialzo iniziale (almeno 20% il primo mese) e quindi la ripresa del trend primario (rialzista nei primi due casi, ribassista negli altri due).

In realtà mi sembra sempre più chiaro che le esperienze a cui fare riferimento non siano tanto questi bottom a V, che nei primi due casi rappresentavano la fine di una forte correzione nell'ambito di un ciclo primario rialzista e negli altri due casi importanti minimi all'interno di un ciclo primario ribassista.

Sia il sentiment generale che le caratteristiche settoriali del mercato mi fanno invece pensare che il modello da ricercare adesso sia quello molto più complesso e laborioso che caratterizza le svolte cicliche (ovvero i massimi e minimi primari secondo la teoria di Dow).

SENTIMENT

INVERNO 2000

Il nuovo paradigma (crescita continua della produttività grazie alle nuove tecnologie) ha eliminato i fondamenti alla base del ciclo economico e quindi la necessità di fasi recessive;

l'economia mondiale, trainata dall'industria high tech, è destinata a crescere del 4% annuo all'infinito;

gli utili aziendali cresceranno del 20% annuo all'infinito;

l'investimento azionario è l'unico tipo di investimento da considerare in una asset allocation equilibrata di medio periodo;

ogni ribasso di entità compresa tra il 5% ed il 10% è un'occasione di acquisto da non perdere;

il Dow Jones è destinato a raggiungere quota 100.000 entro il 2010 (non ridete, ricordo almeno due libri ? non di analisi tecnica ? con obiettivi simili).

ESTATE 2002

L'economia statunitense e quella europea sono destinate a ripetere l'esperienza giapponese degli anni novanta (coma irreversibile);

gli utili aziendali? Non scherziamo, mica sono veri;

investire in immobili è l'unico sistema per guadagnare qualcosa nel medio periodo (effettivamente chi avesse comprato immobili in centro a Milano nel 1992 finalmente ora potrebbe rivenderli in utile);

ogni rialzo di entità compresa tra il 5% ed il 10% è un'occasione di vendita da non perdere;

il valore corretto dell'S&P è attorno a quota 500, a patto che i bilanci siano veri.

SETTORI

Prendiamo ad esempio un grafico weekly di Generali: si notano chiaramente il sell-off dell'autunno '98 e quelli di marzo 2001 e settembre 2001 mentre a sorpresa il titolo rimase stabile tra il maggio 1999 ed il giugno 2000 (?). Se invece prendo General Electric anche qui vedo chiaramente un comportamento simile al mercato durante lo sciacquone del 1998 ed i due sciacquoni del 2001. Nel 2000 invece fece dei massimi ad inizio gennaio, perse un 20% nei due mesi successivi (essendo poco Internet) ed il 9 aprile superò i massimi precedenti (?).

In generale si può affermare che nei recenti sell-off tutti i titoli scendevano all'unisono (magari qualcuno perdeva il 7% il lunedì e qualcuno il 7% il martedì) mentre ad inizio 2000 molte correlazioni settoriali erano saltate completamente: i pochi settori buoni guadagnavano almeno il 30-40% al mese, sugli altri rischiavi di perdere.

Ripensando a luglio, troviamo un sell-off molto diverso dai precedenti. Ad esempio che i minimi di quasi tutti i telefonici europei risalgono a fine giugno (non credo che molte blue chips abbiano invece fatto i minimi un mese prima il 21 settembre 2001). Dal 26 giugno Tim ha guadagnato quasi il 15% (Deutsche Telekom oltre il 40%) mentre Generali ha perso più del 20%. E in poco più di un mese quella merda di France Telecom ha guadagnato poco più del 50% mentre la difensiva Axa si è quasi dimezzata (strano, considerando che entrambe dovrebbero fallire a breve).

In sintesi, se le precedenti fasi di intenso sell-off hanno visto la partecipazione corale del listino, anche se ovviamente con chiare differenze di forza relativa, è evidente che a luglio è successo qualcosa di molto diverso, nel senso che alcuni settori hanno mostrato un trend chiaramente diverso rispetto al resto del mercato. Il che fa ripensare tanto a quei mesi lontani di inizio millennio…

COSA SUCCESSE ALLORA…

Il primo ricordo del 2000 è ovviamente l'euforia per un mercato che non faceva che salire tutti i giorni – se si dimentica qualche episodica correzione del 5-6% in giornata ? comunque ritracciata in pochi giorni (guardando il Mib 30 di quei tempi si vede ad esempio che sia il 3 gennaio che il 15 febbraio il mercato aprì sui massimi e chiuse sui minimi, con escursioni rispettivamente pari al -6.1% ed al -5.1% – ricordate recentemente giornate simili con segno inverso?).

Poi la ragione iniziò a pensare che alcuni prezzi fossero esagerati (tipo una capitalizzazione di Tiscali vicina a quella di Generali) e soprattutto che un rialzo superiore al 40% in pochi mesi fosse difficile da sostenere. Ma nel frattempo quel rialzo diventava del 60%, ed era necessario cambiare in continuazione la pendenza delle trendline sottostanti, rendendole sempre più ripide. Attorno al 20 febbraio il mercato entrò in stallo, restò in range circa un mese con una serie continua di false rotture sia al rialzo che al ribasso (ricorda qualcosa?) finché a metà marzo (circa 5 mesi dopo i massimi) l'equilibrio si spostò definitivamente a favore dei venditori.

In termini semplificati, la fase finale del rialzo fu caratterizzata da due mesi di euforia (novembre e dicembre 1999), un mese di pausa (gennaio 2000) e sei settimane di follia. Toccati i massimi, il Mib 30 perse quasi il 20% in un mese, poi entrò in un range durato quasi otto mesi prima di iniziare ufficialmente (stando alla teoria di Dow) un mercato ribassista primario.

La gamba di ribasso in corso è stata finora caratterizzata da due mesi di "sano" ribasso (maggio e giugno), una breve pausa e (finora) tre settimane di follia. Banalmente, se la storia dovesse ripetersi pari pari dovremmo aspettarci altre due settimane tragiche (10% circa di ribasso) ed il minimo ciclico verso metà agosto (guarda caso quando scadrà la deadline imposta dalla Sec perché amministratori delegati e direttori finanziari di un migliaio di aziende si assumano la responsabilità di "giurare" sulla veridicità dei bilanci 2001).

Ma guardare solo alla storia di un episodio mi sembra poco…

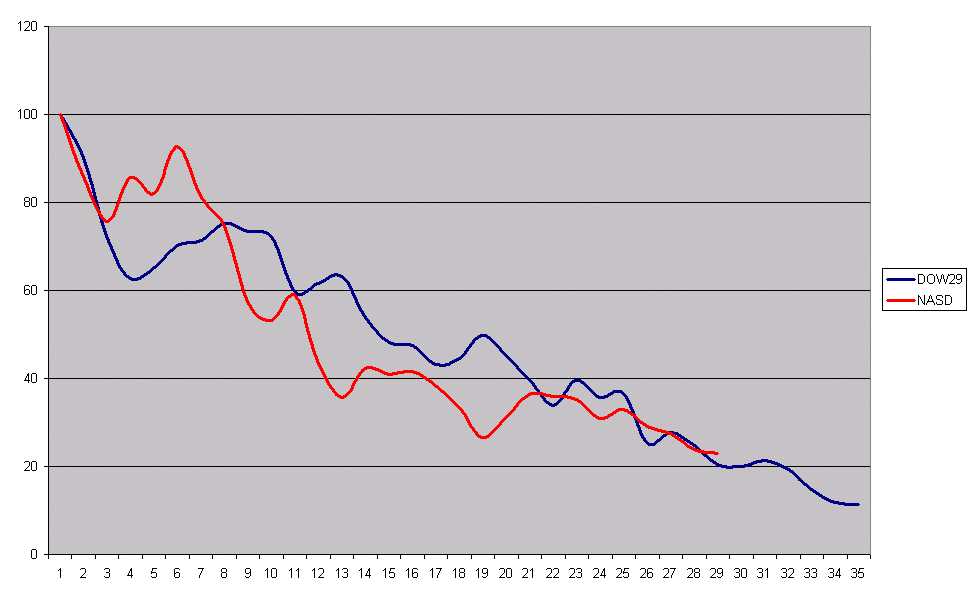

I PRINCIPALI BEAR MARKET DEL SECOLO

Il grafico seguente riporta l'andamento dell'indice Dow Jones nel periodo 1929-32 (base 100 ai massimi dell'agosto '29) e del Nasdaq 100 dai massimi del marzo 2000 ad oggi. Vorrei proporlo ai giornalisti (categoria a cui peraltro mi sento di appartenere) che dicono che il '29 è alle porte. Innanzitutto perché mi sembra dimostrare che a livello di mercati, almeno sull'indice una volta più amato dagli americani, il '29 ci è già stato e sta per iniziare il '32 (non voglio però dirvi dove dovrebbe essere il Nasdaq sui minimi di fine anno se la storia dovesse ripetersi in tutto e per tutto).

Se invece volessimo guardare i fondamentali economici, direi che ad occhio oggi rispetto al 1931 la percentuale di banche ed altri esercizi commerciali con le saracinesche chiuse è leggermente inferiore (a meno che i profeti di sventura non dicano che gli ultimi due anni sono stati rispettivamente il 1927 ed il 1928 – periodo in cui il Dow passò da 157 a 380 ? ed ora siamo nel ?29).

Chiunque potrà obiettare che è stupido confrontare il Dow del 1929 con il Nasdaq attuale, e che un confronto con le performance del Dow negli ultimi anni darebbe risultati completamente diversi. L'unica cosa che posso dire, a mia volta, è che all'epoca il Dow Industriale era un indice molto "new economy", composto soprattutto da titoli legate alle nuove tecnologie che stavano affermandosi nel primo dopoguerra (a partire dalla radio).

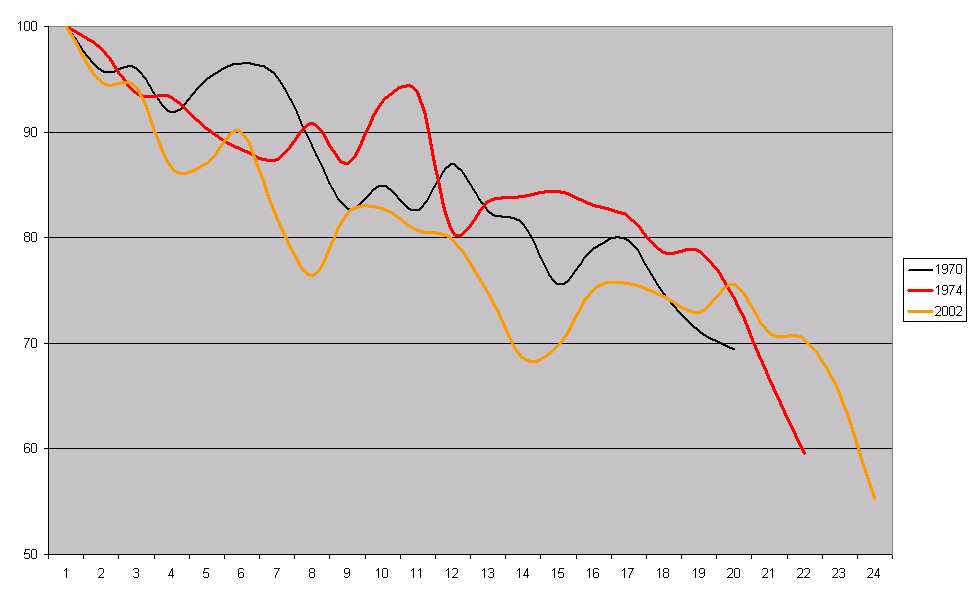

Dimenticando per un attimo la grande depressione, guardiamo invece ai due principali mercati ribassisti del dopoguerra in termini di durata e perdita dai (S&P su base mensile), notiamo invece come quello attuale sia molto simile al mercato ribassista 1973-1974, anche se sta leggermente andando oltre in termini sia di durata che di intensità. Attenzione a considerare entrambe le variabili: solo il ribasso 1929-1932 è durato di più, e comunque ripeterne la durata significherebbe raggiungere i minimi a fine anno (non voglio pensare su quali livelli).

La tesi che il mercato ribassista primario stia per finire è supportata anche dalla sua struttura interna, evidente soprattutto sull'S&P. Il trend dal marzo 2000 sembra infatti chiaramente scomponibile in tre onde impulsive (ribassiste) e due correttive (iniziate a marzo e settembre 2001). In punti indici le tre onde sono state lunghe rispettivamente 470, 370 e (finora) 400 punti, mentre in termini percentuali hanno corretto rispettivamente (udite udite) il 30.4%; il 28.2% e (finora) il 34.1%.

In generale mi sembra quindi ragionevole ipotizzare che quello in corso non sia un "semplice" minimo secondario (stile '98 e 2001) ma un complesso minimo primario (unica esperienza che ho vissuto la primavera 2000, anche se in tal caso si trattava di massimi).

Non ho nessuna intenzione di dire che i minimi ci sono già stati (anche se una chiusura positiva di settimana aumenterebbe le chances dal 10% al 30%), o di provare a cercarli. Anche se mi sembra chiaro che il processo di bottoming sia già molto avanzato, nel cercare di razionalizzare la follia sulla base dell'esperienza passata è già difficile ragionare in termini di mesi, figuriamoci parlare di giorni.

Certo, fino ad un mese fa ero convinto che, tanto per cambiare, non avremmo visto i minimi prima di settembre. Poi ho capito che questa fase è molto differente dalle altre, e che forse bisogna lasciar perdere certe idee banali. Anche perché mi permetto di segnalare le date in cui sono finiti i due principali mercati ribassisti del secolo scorso: 8 luglio 1932 (LUGLIO?) e 6 dicembre 1974

PASSANDO ALLE CATTIVE NOTIZIE…

Un mese dopo i minimi dell'autunno '98 l'S&P aveva guadagnato il 23.5%. Nei due episodi del 2001 il rimbalzo dai minimi è stato del 16%. Non mi sento di escludere che qualcosa di simile possa succedere anche dai prossimi (possibili) minimi ciclici. Vorrei però prestare più attenzione ai precedenti top e bottom primari. Nel marzo 2000, ad esempio, l'S&P perse rapidamente il 14% (in tre settimane). I cinque mesi successivi furono però dedicati ad un lento tentativo di tornare verso i massimi, sfiorati ad inizio settembre (sei mesi dopo…) prima che si avviasse il vero mercato ribassista (il più veloce Mib 30 perse il 18% in poche sedute e non arrivò mai a meno di 3.000 punti dai massimi). Mentre nel 1974 il mercato fece un primo minimo ad inizio ottobre, balzo del 18% in poche settimane per tornare sui minimi a dicembre (con tanto di marginale perforazione) prima della vera partenza.

Insomma, è normale che se anche il minimo ciclico fosse alle spalle al di là di un possibile rally iniziale ci si debba aspettare una fase di consolidamento lunga almeno sei mesi prima della rottura che segnalerebbe l'inizio di un nuovo mercato rialzista primario. Seguendo l'esempio del 1974, l'S&P potrebbe fare nuovi massimi attorno al 2010 ed il Nasdaq (seguendo l'esperienza del'29) superare i 5.000 punti nel 2026.

Difficile aspettarci molto di più se pensiamo che è ancora in corso uno dei processi più importanti per lo sgonfiamento di una bolla: il ripensamento dell'asset allocation da parte di molti attori del mercato, a partire da fondi pensione e compagnie assicurative (che hanno ormai recepito l'idea che non è detto che i mercati azionari debbano solo e sempre salire) per finire agli investitori privati (che stanno intuendo i possibili effetti negativi dell'utilizzo della leva finanziaria per comprare azioni).

Difficili attendersi performance stellari nei prossimi anni (ma dopo una lunga serie di ?30% annui un +10/20% non sarebbe così sgradito), probabile vedere un mercato più sano, con meno leva (come accaduto sull'obbligazionario dopo gli shock del 1998) e purtroppo molti meno piccoli investitori

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>