In questi tre giorni ecco la movimentazione del mio portafoglio High-Yield:

Vendite:

- Venduto a 92,78 tutte le MERRILL OT09 SC T BU scad. 31/10/2009 (Isin: IT0006618299) in carico a 86,74

- Venduto a 96,98 uno 0,7% delle Merrill Lynch TV 03.09.2009 (Isin: XS0198180985) in carico a 91,85

Acquisti:

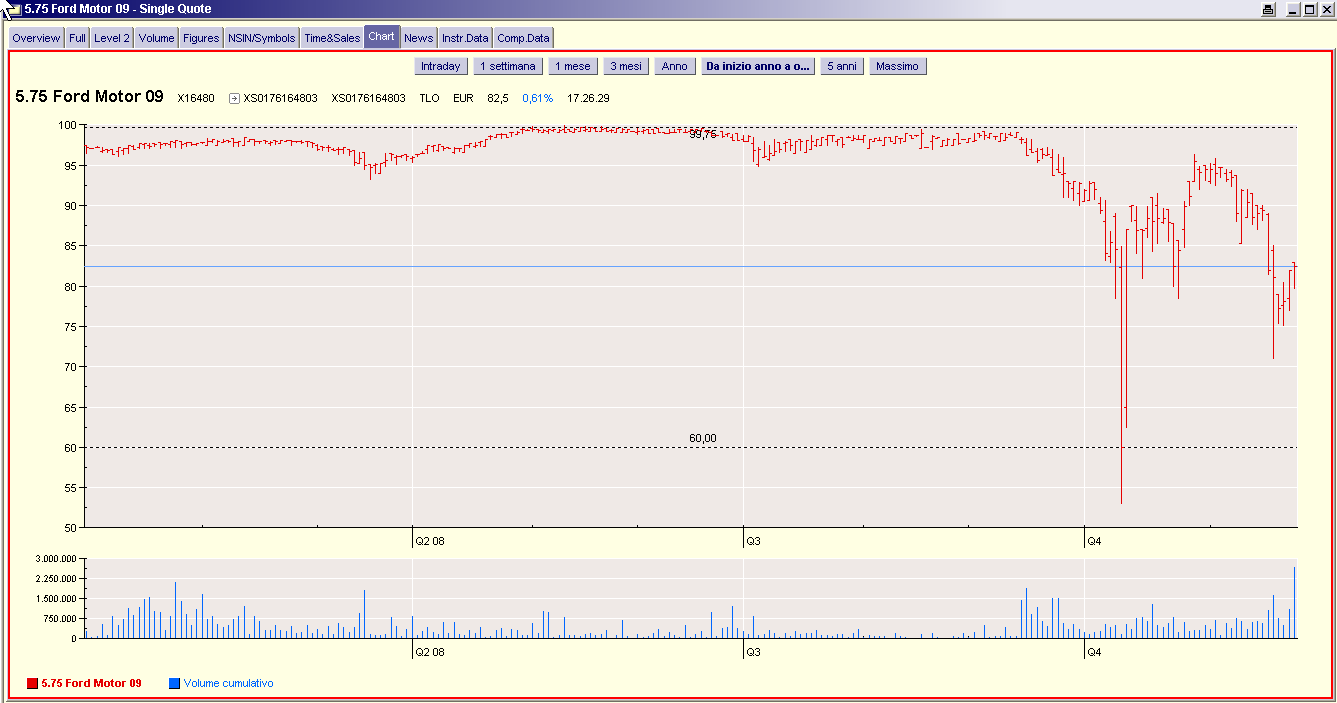

- Un altro 2% di FORD MOTOR CREDIT COMPANY 5,75% scad.12.01.09 (Isin: XS0176164803) portando la mia media di carico a 80,1. Su questa obbligazione oggi si sono letteralmente impennati i volumi (allego grafico su dati SIX TELEKURS e book alle 16,42 dove si vede la forte pressione in denaro) e io ho raggiunto la massima esposizione da me decisa sull'emittente Ford (ovvero il 3% del totale del mio portafoglio obbligazionario). Ricordo per i non addetti ai lavori che il rischio di default sembra essere elevatissimo e pertanto solo dosando i quantitativi di ingresso (consiglio spassionato è appunto di non superare il 2-3% del capitale dedicato all'obbligazionario) si può evitare un antipaticissimo bagno di sangue. A mio parere però il 25% in 40 giorni (questo è quanto manca alla scadenza di questa obbligazione) è una remunerazione sufficiente a rendere interessante il rapporto rischio/rendimento

Ricapitolando queste le mie posizioni riguardanti il mio portafoglio High-Yield (la % di possesso è espressa sul totale del portafoglio obbligazionario) da me presentate negli ultimi tempi:

1. 5,5% di GE CAPITAL CORPORATION TV in $ scad.22.06.2009 (Isin: US36962GJ627) pmc 93,81 che paga trimestralmente cedole pari a USD Libor a 3mesi+0,14 su base annua e considerando USD LIBOR a 3 mesi intorno al 2,3% per un rendimento, salvo naturalmente un eventuale default ,di circa il 14% annuo

2. 2% di DEXIA CREDIOP ARCOBALENO scad. 30.01.2011 (Isin: IT0003974729) in carico a 79,9 che si può considerare uno zerocoupon con rimborso a 105 e rendimento annuo, salvo naturalmente un eventuale default ,del 13,03%

3. 1% di INTESA SANPAOLO EUR/USD 29.07.2010 (Isin: IT0003878813) che paga una cedola minima dell' 1% annuo ed in questo caso avrebbe un rendimento annuo attorno al 7,38%. Se invece il cambio EUR/USD dovesse andare sotto 1,15 il 9,10,11 luglio 2009 o il 9,10,13 luglio 2010 allora le cedole diventerebbero rispettivamente del 6,2% o del 7,2% portando il rendimento annuo a livelli di assoluta eccellenza.

4. 3 % di FORD MOTOR CREDIT COMPANY 5,75% scad.12.01.09 (Isin: XS0176164803) a 80,1 che, salvo naturalmente un eventuale default, dovrebbero venire rimborsate a 100 tra meno di 45 giorni

5. 1% di ITHolding cedola 9,875% annua (pagata semestralmente) scad. 15/11/2012 (Isin: XS0203896567) pmc 35 per un rendimento annuo, salvo naturalmente un eventuale default, del 52,5%

6. 0,55% di VOLKSWAGEN BANK TV 07.07.2010 (Isin: XS0257806801) a 92,38 che paga cedole trimestrali pari a Euribor a 3 mesi + 0,15%. Ipotizzando un un Euribor al 4% fino a scadenza rende, salvo naturalmente il caso di default, circa il 6,7% su base annua

7. 0,5% di IKB FIXED FLOATER 14.05.09 (Isin: XS0190818939) a 92,1 che, salvo naturalmente un eventuale default, pagherà il 14 maggio 2009 una cedola pari a CPI+0,75 (intorno al 4%)

8. 0,5% di ITALEASE CPI scad. 10.05.2011 (Isin: IT0004038060) a 70,21 che considerando un'inflazione al 3,2% per il periodo Febbraio 2008-Febbraio 2009, al 2,2% per il periodo Febbraio 2009 ? Febbraio 2010 e all' 1,5% per il periodo Febbraio 2010 ? Febbraio 2011 rende, salvo naturalmente un eventuale default, circa il 18% annuo

9. 3,5% di GE CAPITAL CORPORATION TV scad. 15.06.2009 in $ (Isin: US36962GR224) a 93,79 che paga cedole trimestrali pari a USD Libor a 3mesi + 0,10% per un rendimento di circa il 14% su base annua

10. 1% di GENERAL MOTORS 8,375% scad. 05.07.2033 (Isin: XS0171943649) a 18,98 che paga una cedola annuale dell'8,375% per un rendimento annuo, salvo naturalmente un eventuale default, del 43,33%

11. 2% di Dexia Crediop Dynamic Pioneer 20 scad. 27.07.09 (Isin: IT0003691208) in carico a 91,86 che considerato come uno zero coupon che a scadenza rimborsi 100, rende il 12,84% su base annua

12. 2% di Merrill Lynch TV 03.09.2009 (Isin: XS0198180985) in carico a 91,85 che paga cedole semestrali pari ad Euribor a 6 mesi +0,75% ma con il tetto che la cedola non può essere più alta di 0,2 rispetto alla precedente. Ipotizzando il pagamento di due cedole (una a marzo 2008 e l'altra a scadenza) del 2,1% abbiamo un rendimento del 16,15% circa

13. 1% di DEXIA C-10SC TOT GE5 scad. 31/01/2010 ( Isin: IT0003793483) a 89,12 paga cedole annuali pari a MUICP+0,1%. In pratica deve pagare ancora due cedole una il prossimo 31 gennaio 2009 (che fino ad oggi vede un'inflazione maturata del 2,6%) ed una il 31 gennaio 2010. Ipotizzando la cedola 2010 pari a 0,1 (ossia inflazione = 0) rende, salvo naturalmente il caso di default, quasi il 13% su base annua

rm@remomariani.com