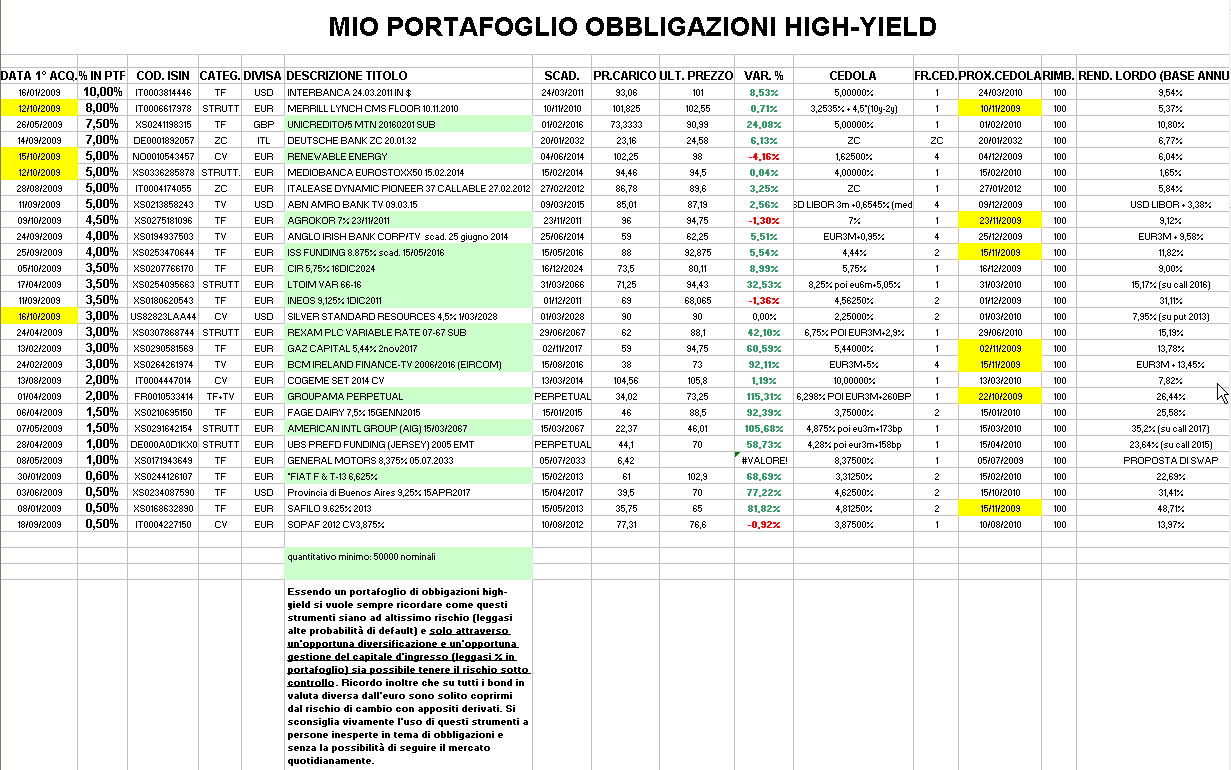

Da quando a inizio agosto sono tornato dalla Sardegna non aspettavo altro che il momentino più appropriato per alleggerire il mio portafoglio high-yield, ma, andando contro il desiderio del mio ego, ho continuato a comprare e questa settimana ho praticamente finito i soldi (portafoglio investito al 98,6% con 28 emittenti che garantiscono una discreta diversificazione ) con gli ultimi 4 acquisti.

Alla manifestazione Tradando 2010 di Forlì (un grazie per la stima mostratami da tanti abbonati vecchi e nuovi) ho presentato solo 3 di questi 4 acquisti per il semplicissimo fatto che l'eseguito sulla convertibile SSRI mi è arrivato solo nella tarda serata.

Nessuna vendita se non l'incasso di una succosa cedola della Buenos Aires in $.

Come spiegato a Forlì sarebbe mia intenzione spostare la mia attenzione sulle convertibili estere (europee ed americane) con un particolare occhio di riguardo al settore Metals & Mining. Verò è che da sempre le convertibili italiane sono le più convenienti, ma le emissioni sono talmente poche che non permettono grandi diversificazioni. Inoltre c'è da dire che sto scoprendo convertibili legate a titoli con altissime volatilità che, insieme a solidità dell'emittente, premio e rendimento, è uno dei fattori a mio parere fondamentali nella scelta di una convertibile. Da segnalare anche che su molte convertibili americane sono presenti le PUT ovvero il diritto da parte del possessore della convertibile di farsi rimborsare (quasi sempre a 100) l'obbligazione prima della data di scadenza a una data prestabilita.

Ma ecco gli acquisti di questa settimana spiegati dettagliatamente.

1. A 101,825 un 8% di Merrill Lynch CMS FLOOR 10 nov 2010 (Isin: IT0006617978) che pagherà il prossimo 10 nov 2009 una cedola del 3,2535% mentre la cedola che verrà pagata nel 2010 verrà determinata solo l'8 nov 2009 (sarà uguale a 4,5*(CMS10Y-CMS2y) con un minimo del 2%) e, a tutt'oggi , vorrebbe dire una cedola di circa il 7,5%. Se da oggi all'8 novembre prossimo le curve non si appiattiranno improvvisamente il rendimento annuo lordo (con acquisto a 101,825) sarà circa del 5,37%, rendimento a un anno oggi praticamente introvabile su emittenti di una certa reputazione.

2. A 102,25 un 5% dell'obbligazione convertibile Renewable Energy 6,5% scad. 4/6/2014 in euro (Isin: NO0010543457). Questa ditta norvegese attiva nel settore delle energie rinnovabili ha emesso il 2 ottobre scorso questa convertibile per un ammontare di 320 milioni di euro. Al momento del mio acquisto l'obbligazione, che paga trimestralmente una cedola fissa del 6,5% annuo, aveva un rendimento annuo lordo del 6,04% e un premio di circa il 28%. La volatilità a 100 giorni di questo titolo è superiore al 63%. Unico inconveniente il quantitativo minimo di 50000 euro nominali

3. A 90 un 3% dell'obbligazione convertibile Silver Standard Resources 4,5% scad. 1/3/2028 in dollari (Isin: US82823LAA44). Questa emittente è leader nel settore delle miniere di argento. Al momento del mio acquisto l'obbligazione ha un rendimento annuo lordo (calcolato sulla put al 1° marzo 2013) del 7,95% un premio dell'80,12% sicuramente non elevato se raffrontato alla data di scadenza dell'obbligazione, ma soprattutto alla elevatissima volatilità del titolo (60% circa a 100g)

4. A 94,46 un 5% di Mediobanca Eurostoxx 50 CAP 15 febbraio 2014 (Isin: XS0336285878) da me già più volte analizzata e consigliata ai padri di famiglia con un po' di voglia di speculazione. Questa obbligazione pagherà solo una cedola del 4% il prossimo 15 febbraio 2010, poi più niente fino a scadenza quando pagherà l'intero incremento dell'Eurostoxx 50 (fino al 42%) rispetto alla media di 12 rilevazioni effettuate dal 15 febb 2008 al 15 genn 2009 che, secondo i miei calcoli (che vanno verificati perché non sono assolutamente infallibile), è di circa 3144,78. Pertanto se il mercato azionario da qui al 2014 dovesse continuare a salire (oggi l'Eurostoxx 50 è a quota 2890) il possessore di queste obbligazioni si troverebbe ad incassare una cedola pari all'incremento tra 3144,78 e la media delle 12 rilevazioni dal 1° marzo 2013 al 1° febbraio 2014 fino ad un massimo del 42%. Nello scenario peggiore (ovvero crollo del mercato azionario o non aumento oltre 3144,78 da qui al 2014) quest'obbligazione acquistata a 94,46 garantirà comunque un rendimento annuo lordo dell'1,64%.

rm@remomariani.com