Seconda parte della risposta che devo a tre abbonati e che riguarda gli arbitraggi.

Innanzitutto cos'è l'arbitraggio? Si può definire come una combinazione di operazioni, per lo più di segno opposto, per trarre da esse il massimo vantaggio possibile oppure, come dice il buon Chiapponi, significa molto più semplicemente comprare un chilo di pane e vendere allo stesso momento un chilo di focacce.

Quindi comunque un arbitraggio richiede di aprire contemporaneamente almeno due operazioni: una rialzista ed una ribassista su due strumenti diversi.

Esistono vari tipi di arbitraggio, ma il più classico è quello che si va a cercare durante gli aumenti di capitale in cui viene staccato un diritto.

Per poter sfruttare queste situazioni bisogna innanzitutto avere degli intermediari che:

1) consentano l'operatività on line sui titoli in oggetto (l'operatività telefonica spesso impedisce l'ottimizzazione dell'arbitraggio)

2) consentano di poter vendere allo scoperto e mantenere tale vendita per più giorni pagando anche un prestito titoli (che andrà a diminuire il guadagno dell'arbitraggio);

3) consentano durante la giornata anche lo short intraday del diritto (mentre è stato vietato il mantenere lo short overnight dei diritti), ma questo per operazioni mordi e fuggi e più rischiose (dovendosi necessariamente chiudere in giornata) e che sconsiglio vivamente a chi si avvicinasse per la prima volta a questo settore

4) siano il più rapidi possibile nel caricare i titoli derivanti dall'eventuale esercizio dei diritti

Oltre a queste quattro condizioni bisogna poi essere in grado di prepararsi un foglio Excel con i collegamenti in dde a una piattaforma di trading che calcolino istante per istante il premio/sconto esistente tra diritto e titolo.

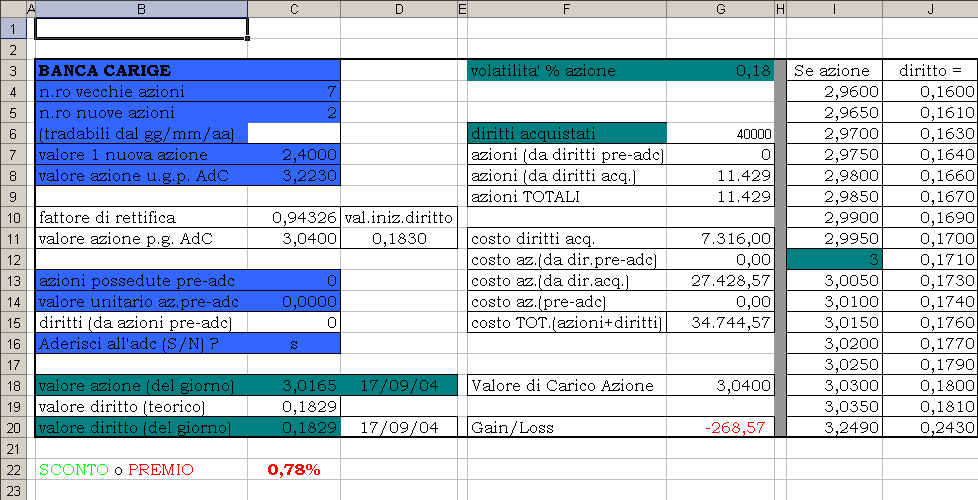

Facciamo quindi un esempio pratico esaminando l'aumento di capitale Banca Carige in corso che dice che:

?emissione di nuove azioni ordinarie da offrire in opzione, al prezzo di 2,40 cadauno, ai titolari di azioni ordinarie e/o di risparmio convertibili in ragione di:

2 nuove azioni ordinarie ogni 7 azioni ordinarie e/o di risparmio convertibili possedute.

I diritti di opzione saranno negoziabili in Borsa dal 4 al 15 febbraio 2008 ed esercitabili dal 4 al 22 febbraio 2008.?

In realtà l'aumento di capitale comprende anche i possessori di obbligazioni convertibili, ma dovendo servirci di questo esempio per capire come funziona un semplice arbitraggio per il momento tralasciamo questo aspetto.

Partendo dal presupposto di non possedere alcuna azione Banca Carige il 4 febbraio è iniziata la negoziazione di questi diritti (codice CRGAXA).

Una volta letto il regolamento io sono andato immediatamente a costruirmi il mio foglio di calcolo

Da cui ho ricavato che partendo dai prezzi di riferimento stabiliti da Borsa Italiana il diritto era a premio dello 0,78% sul titolo. Questo all'atto pratico non serve assolutamente a niente in quanto sono poi i prezzi effettivi di apertura a dire la situazione reale ed ecco perché nelle caselle C18 e C20 dovrò impostare un collegamento DDE per avere istante per istante la situazione del premio o dello sconto del diritto nei confronti del titolo.

Ora io arbitraggista cosa vado cercando?

Una volta saputo da un mio intermediario di avere la disponibilità a stare short overnight sul titolo BANCA CARIGE ( e quanto questa operazione mi costerà), cercherò di seguire dal 4 febbraio al 15 febbraio (ultimo giorno di negoziazione dei diritti) approfittando di quando il diritto si venisse a trovare a sconto rispetto al titolo. A sconto di quanto? L'operazione si dovrebbe chiudere verosimilmente entro la fine di febbraio quindi durerà al massimo una ventina di giorni e pertanto spetta a ognuno di noi decidere qual è il livello di sconto al quale aprire questa operazione.

La cosa strana è che in questa prima settimana il diritto CRGAXA è stato quasi sempre a premio, rendendo impossibile questo tipo di arbitraggio. Quando però giovedì ho visto il diritto a premio del 5,40% non ho esitato a compiere l'operazione opposta (ovvero long di titolo e short di diritto) perché mi sembrava un livello assurdo nonostante abbia poi raggiunto anche il 7%. Infatti verso la fine della giornata il premio si è ridotto permettendomi di portare a casa un tozzo di pane.

Ma tornando all'arbitraggio tipico, io credo dovrò aspettare gli ultimi due giorni in cui le banche mettono in vendita al meglio i diritti del parco buoi che non si interessa degli aumenti di capitale sperando che CRGAXA vada a sconto di almeno un 2,5 ? 3%. Se questo si dovesse avverare aprirei un posizione long sul diritto (che poi andrei ad esercitare) e contemporaneamente una posizione short sul titolo. Visto il regolamento dell'ADC ogni 10000 diritti acquistati dovrò shortare 2857 azioni Banca Carige.

Dopo di chè non farei altro che esercitare i diritti entro il 22 febbraio e aspettare che mi carichino i titoli in portafoglio. Una volta caricati, siccome spesso le operazioni le eseguo su due intermediari diversi, non farò altro che in asta di apertura o di chiusura vendere dove mi sono stati caricati i titoli e comprare dove ero andato short.

Detto così sembra tutto facile e tutto bello, in realtà aprire due operazioni di segno contrario nello stesso istante può non essere semplicissimo per uno che non lo ha mai fatto e per uno magari inesperto delle aste di apertura. A ciò si aggiunga che esiste un piccolo rischio che l'intermediario che ha prestato i titoli li richiami e uno sia costretto a chiudere la gamba short dell'arbitraggio esponendosi al rischio di perdita.

Sperando di essere stato sufficientemente chiaro, cordiali saluti:

REMO MARIANI