Per una volta parto dagli eseguiti settimanali

Vendite:

· Incassata cedola INEOS 9,125% 1 DIC 2011

· A 62,5 vendute tutte le UBS PREFD FUNDING (JERSEY) 2005 EMT in carico a 44,1

· A 96,6 vendute tutte le MEDIOBANCA EUROSTOXX50 15.02.2014 in carico a 94,2

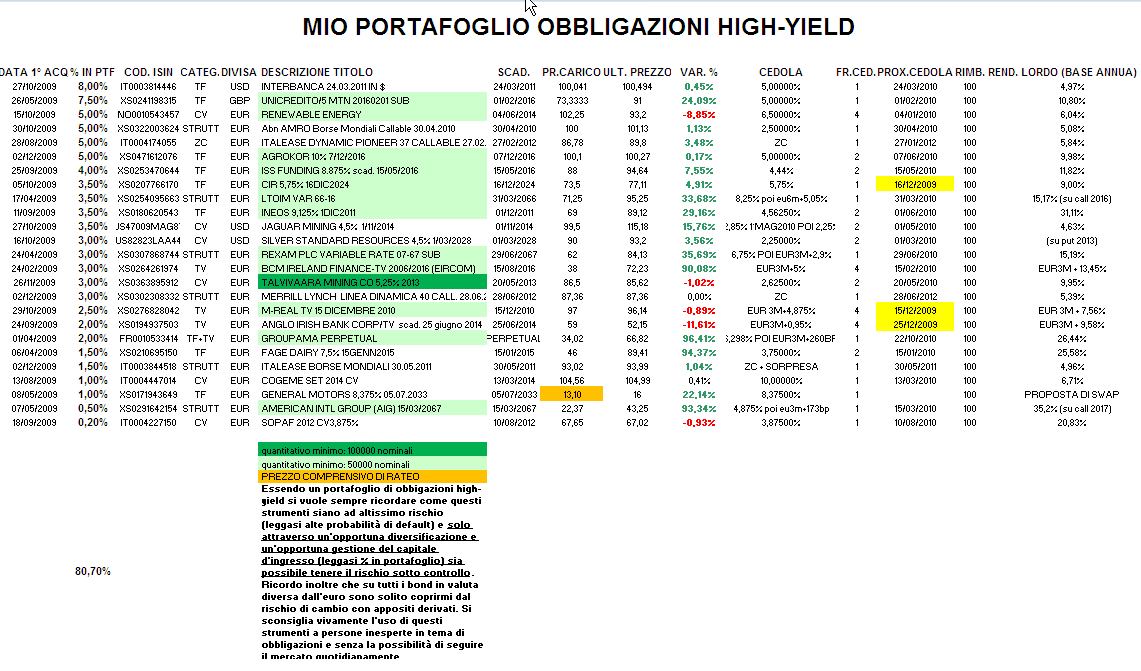

· A 73 vendute in perdita tutte le SOPAF 2012 CV3,875% in carico a 77,31

· A 105,35 vendute metà COGEME SET 2014 CV in carico a 104,56

· A 86 vendute tutte le GOLDMAN SACHS BORSE EUROPEE 4FEBB2013 in carico a 84,41

Acquisti:

· A 93,02 UN 1,5% DI ITALEASE BORSE MONDIALI 30.05.2011 (Isin:IT0003844518) che considero come uno zero coupon con sorpresa nel senso che a scadenza verrà rimborsato a 100 (con un rendimento annuo lordo, salvo il caso di default, del 4,96%), ma se il mercato azionario dovesse continuare a salire potrebbe riservare una piacevole sorpresa che porterebbe il rendimento a scadenza a circa il 9%. Chi fosse interessato si vada a leggere il regolamento e capirà cosa voglio dire…

· A 87,36 un 3% di MERRILL LYNCH LINEA DINAMICA 40 CALL. 28.06.2012 (Isin:XS0302308332) che considero uno zero coupon che verrà rimborsato a 100 (potrebbe esserci anche qui una sorpresa ma non ci conto molto) per un rendimento annuo, salvo il caso di default del 5,39%

· A 67,65 uno 0,2% di SOPAF 2012 CV3,875% (Isin:IT0004227150). A 67,65 questa obbligazione che paga cedole annuali del 3,875% ha un rendimento annuo lordo, salvo il caso di default, del 20,83%

· A 100,1 un 5% di AGROKOR 10% 7/12/2016 (isin: XS0471612076). Questa obbligazione emessa in settimana pagherà cedole semestrali del 5% e pertanto ha un rendimento annuo lordo, salvo il caso di default, del 9,98%

Analizzando il mio portafoglio prima di tutto voglio parlare delle note meno liete ovvero Anglo Irish e Sopaf.

Entrambe queste obbligazioni hanno una caratteristica preoccupante: in un periodo di mercato in cui tutto (gioielli e monnezza) è salito e non di poco queste due obbligazioni hanno ceduto più o meno clamorosamente. Ora su Anglo Irish vedendo che non saliva avevo dimezzato la mia esposizione (dal 4% al 2%) in risicato guadagno e per il momento è mia intenzione mantenere inalterata questa posizione in attesa di sviluppi, mentre su Sopaf a metà settimana, vista la perdurante pressione in vendita nel book, avevo deciso di vendere in perdita a 73 (mio prezzo di carico era 77,31) lo 0,5% in portafoglio. Ieri il titolo ha ulteriormente perso terreno anche se sotto 70, mia personalissima sensazione, le vendite erano più dettate da pesci piccoli impauriti che da pesci grossi. Così a fine seduta ho deciso di riacquistare un piccolissimo quantitativo (lo 0,20% del mio portafoglio) a una media di 67,65 che equivale a un rendimento a scadenza pari al 20,83%.

Riguardo a Sopaf ho ricevuto più di un'email di abbonati che mi chiedono che fare? La risposta credo sia contenuta nel foglio elettronico che allego sempre: ?solo attraverso un'opportuna diversificazione e un'opportuna gestione del capitale d'ingresso (leggasi % in portafoglio) sia possibile tenere il rischio sotto controllo?. In altre parole io ho destinato a Sopaf una percentuale massima sul portafoglio dell'1% e oltre quella non andrò. Questa è una mia valutazione personale sulla quale nulla vieta di essere in disaccordo, ma sicuramente se anche arrivassi a perdere un 1% per un'eventuale default di Sopaf, la profittevole operatività avuta da un anno a questa parte sull'obbligazionario high-yield farebbe sì che potrei fare buon viso a cattiva sorte. Mai e poi mai consiglierei di investire su questa convertibile percentuali anche superiori al 2% allettati da un rendimento sì elevato, ma con un rischio non indifferente.

Chiuse qui le note dolenti, mi tiro su il morale con la esaltante performance settimanale della Ineos 9,125% 2011 che, oltre ad avere pagato una succosa cedola in data 1 dicembre, ha toccato quota 90 (mio prezzo di acquisto 69 a metà settembre) sulle indiscrezioni di un possibile merger. Sempre parlando di buone notizie le due convertibili americane legate ad oro e argento sembrano essere decisamente reattive agli andamenti dei due sottostanti e se veramente questo trend dovesse continuare spero di godermi il viaggio.

Da sottolineare la nuova emissione di Agrokor, ditta croata attiva nel settore della distribuzione alimentare, che dopo avermi fatto felice richiamando anticipatamente il bond che avevo in portafoglio è uscita in settimana con una nuova emissione a tasso fisso con cedola 10% (pagata semestralmente) e con un piano di call interessante (a 105 nel 2013 a 102,5 nel 2014 a 100 nel 2015). Avendo avuto un buon ricordo di questa emittente sono entrato su questa nuova emissione a 100,1.

In fine ho ridotto la mia esposizione sulla convertibile Cogeme per il semplicissimo fatto che o il bond o l'azione sta mentendo… Io entrai a 104,56 a metà agosto con il titolo a 1,1. Ora il titolo ha toccato quota 0,83 (-24,5%) e nello stesso giorno io ho alleggerito l'obbligazione a 105,35 in guadagno.. Quindi era vero che l'obbligazione in agosto era nettamente sottovalutata come ho ribadito più volte, ma ora essendo l'azione crollata ho ritenuto opportuno ridurre la mia esposizione in attesa di vedere la situazione più chiara. Volevo rimarcare inoltre che il rendimento a scadenza di questa obbligazione momento del mio acquisto era errato (6,71% anziché 7,82%) per un errore nel mio foglio elettronico.

rm@remomariani.com