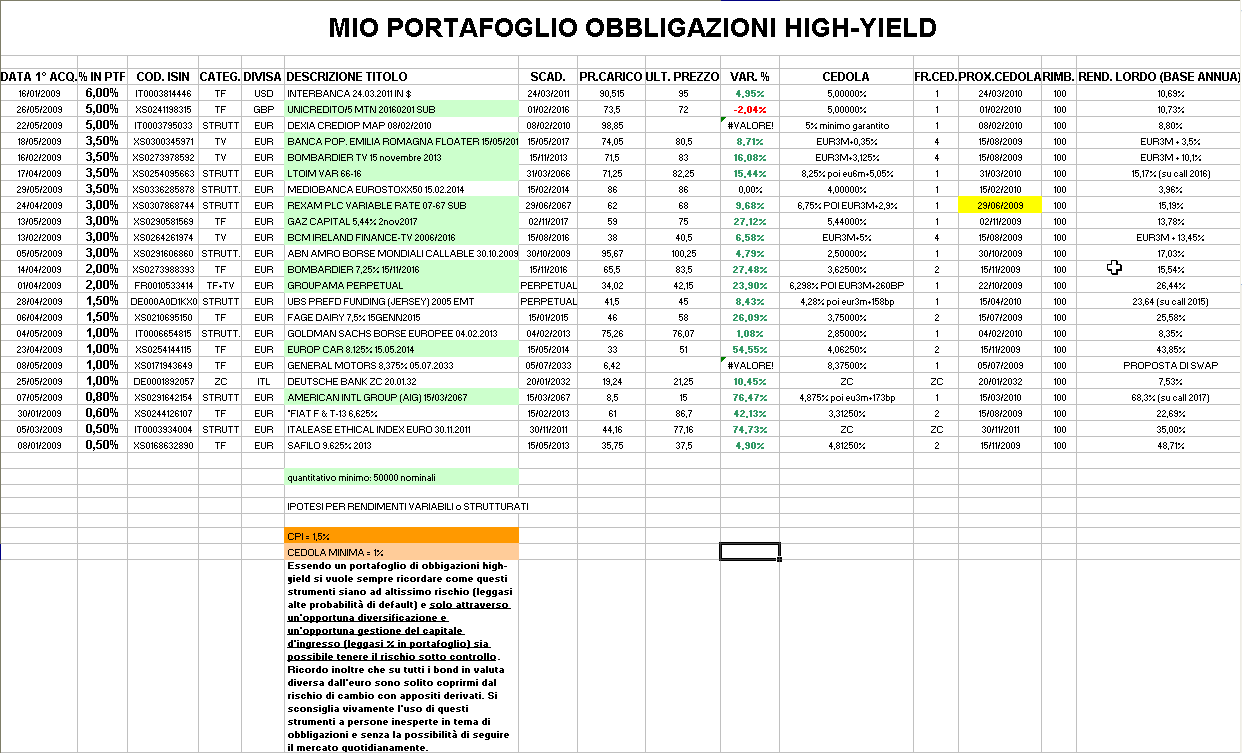

Mercato obbligazionario sempre abbastanza ingessato.

In settimana io ho portato a casa qualcosa di più di un tozzo di pane grazie alle vendite di ABN AMRO BANK TV 09.03.15 in $ (si era capito subito che era un calcio di rigore senza portiere), MORGAN ST-AP13SC TOT e GOLDMAN SACHS CMS 02.03.2017.

Queste vendite le ho ?rimpiazzate? soprattutto con un emissione UNICREDITO in sterline che offre un rendimento assai interessante, la solita Mediobanca da ?padri di famiglia? che quando qualcuno ha voglia di svendere io son sempre pronto a comprare (sono al 3° o 4° giretto…) e due zero coupon in lire italiane molto lunghi (per questo acquistati in percentuali molto modeste) di Deutsche Bank anche se ieri su quello con scadenza 2026 non ho resistito e l'ho rivenduto a 30,32 portando a casa una lauta plusvalenza..

Due considerazioni leggendo la stampa specializzata: oggi Milano Finanza titola ? Caccia ai Bond al 9%!?. Forse il LombardReport può riconoscersi il merito di essere andato a caccia quando i rendimenti erano ben superiori e il rapporto rischio / rendimento decisamente più favorevole di adesso…

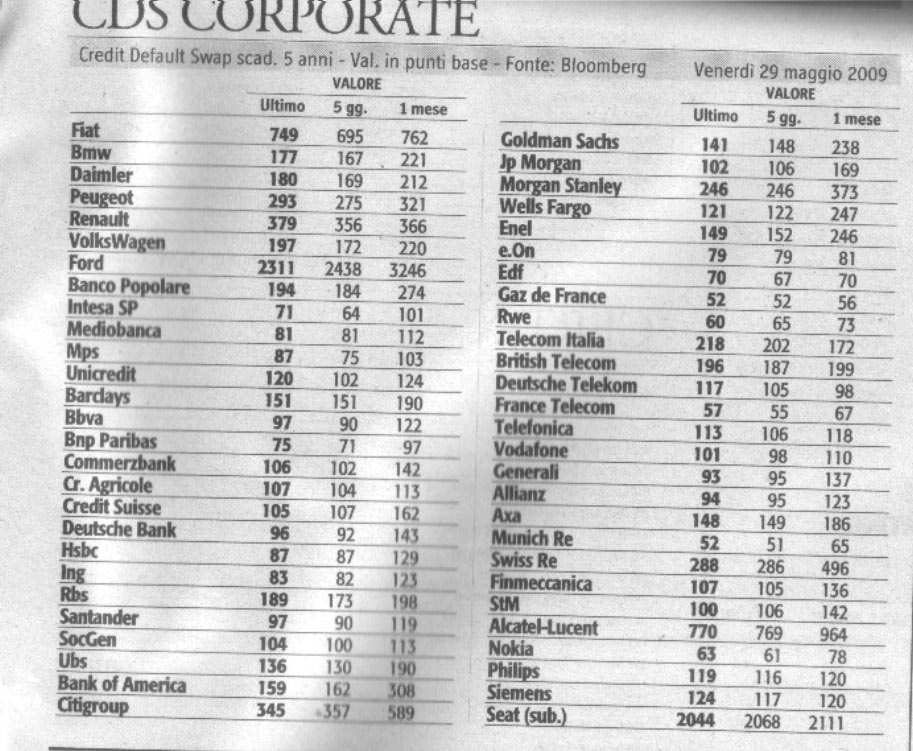

Poi mi è cascato l'occhio su Borsa&Finanza e sull'interessante tabellina dei CDS allegata qui sopra (credit default swap) che misurano quanto costa assicurarsi contro il default di un emittente da qui a 5 anni.

Non nascondo di essere rimasto meravigliato per alcune incongruenze tra questa tabella e i rendimenti offerti sul mercato:

Ora molti sono i dubbi sull'affidabilità di questi CDS, ma certo che ognuno con la sua testa può trarne alcuni spunti operativi.

Vendite:

- A 82,75 tutte le ABN AMRO BANK TV 09.03.15 in $ in carico a 73,79

- A 85,7 tutte le MORGAN ST-AP13SC TOT in carico a 79,2

- A 80,5 tutte le GOLDMAN SACHS CMS 02.03.2017 in carico a 52. Un 55% in 3 mesi anche se con un capitale modesto rialza sempre il morale

- A 105,02 tutte le DEUTSCHE TELEKOM 8% 15.06.10 in carico a 104,08. Ecco uno dei peggiori trade che mi ha tenuto impegnato il capitale 7 mesi e (rateo cedolare a parte) mi ha regalato solo un tozzo di pane duro.

- A 30,32 tutte le DEUTSCHE BANK ZC 15.10.2026 in lire italiane comprate lunedì scorso a 26,1.

Acquisti:

- A 73,5 un 5% di UNICREDITO/5 MTN 20160201 SUB in sterline (Isin: XS0241198315). Quest'obbligazione subordinata paga una cedola fissa annua del 5% per un rendimento annuo lordo, salvo il caso di default, del 10,73%

- A 26,1 un 1,5% di DEUTSCHE BANK ZC 15.10.2026 in lire italiane (Isin: DE0001342244). Questo zero-coupon ha un rendimento annuo lordo, salvo il caso di default, del 8,02%

- A 19,24 un 1% di DEUTSCHE BANK ZC 20.01.32 in lire italiane (Isin: DE0001892057). Questo zero-coupon ha un rendimento annuo lordo, salvo il caso di default, del 7,53%

- A 86 un 3,5% di MEDIOBANCA EUROSTOXX50 15.02.2014 (Isin: XS0336285878).Questa obbligazione pagherà solo una cedola fissa del 4% il prossimo 15 febbraio 2010 poi più niente fino a scadenza dove, salvo il caso di default di Mediobanca, rimborserà a 100 più l'eventuale premio di rimborso; in questo caso il rendimento annuo minimo garantito è del 3,96%. Il premio di rimborso è costituito dal 100% dell'apprezzamento medio dell'Eurostoxx50 con un tetto massimo del 42% (e non potrà in nessun caso essere negativo). Secondo le mie stime lo strike dell'Eurostoxx sul quale si calcolerà l'apprezzamento è di 3144,78 (media delle 12 rilevazioni di chiusura di questo indice dal 15 febbraio 2008 al 15 gennaio 2009). Pertanto se di qui alla scadenza il mercato azionario e l'Eurostoxx (attualmente a quota 2450 distante quindi un 28,32% dallo strike) dovesse riprendersi in questa obbligazione abbiamo incorporato ?un biglietto della lotteria? che potrebbe regalarci qualcosa di più del 3,96% annuo minimo.

rm@remomariani.com