Chiusura di anno in tono minore sull'obbligazionario high-yield. Lungi da me il volermi lamentare di un anno come il 2009 che rimarrà a lungo, soprattutto per gli obbligazionisti, il più profittevole della carriera, ma è importante darsi dei paletti nella propria operatività pena la perdita di profittabilità.

Per esempio nella selezione delle obbligazioni high-yield su cui operare cerco di attenermi a queste semplici regole:

· Obbligazioni da cassetto (escluso convertibili e strutturate legate agli indici) con scadenza fino al 2012 guardo solo strumenti con rendimenti non inferiori al 4,75%

· Obbligazioni da cassetto (escluso convertibili e strutturate legate agli indici) con scadenza oltre il 2012 guardo solo strumenti con rendimenti non inferiori al 7%

· Obbligazioni da trading veloce le cerco tra gli emittenti che ho curato di più nell'ultimo anno (Abn, Italease, Goldman, General Electric, Mediobanca) e cerco di operare su strumenti che abbiano un giusto mix di sottovalutazione rispetto ad altre emissioni dello stesso emittente, volumi di scambio, spread denaro lettera attraente

· Obbligazioni convertibili che abbiano premi non esorbitanti, rendimenti anche non eccezionali, ma con sottostanti dotati di alta volatilità

· Obbligazioni strutturate legate ad indici che possano, oltre a un rendimento non da fame, ?regalarmi un biglietto della lotteria, nel caso gli indici sottostanti abbiano una performance di rilievo

Nella settimana appena chiusa ho portato a casa un tozzo di pane vendendo due obbligazioni (Italease e Merrill) comprate la settimana prima con utili del 2,53% e del 2,99%. Sembrano percentuali di guadagno non esaltanti, ma se pensate che sono riferite ad un arco di tempo settimanale se si riuscisse a ripeterle con una certa continuità vorrebbe dire, in capo ad un anno, garantirsi rendimenti assolutamente eccezionali.

Uscendo dal tema high-yield ed entrando nel campo delle convertibili italiane in settimana ho venduto sia le convertibili IGD (acquistate il 14 luglio 2008 a 76,5) che le convertibili Beni Stabili (iniziate ad acquistare ad agosto 2007 e su cui avevo una media di carico di 92,12). Motivo di queste vendite è che a 92,5 le Igd e a 97,4 le Beni Stabili rendevano rispettivamente a scadenza il 5,75% e il 3,94% rendimenti non affatto disprezzabili, ma che ritengo di essere in grado di superare con la mia operatività. Inoltre il fatto che la convertibile IGD avesse un quantitativo minimo di 100000? nominali mi teneva ingessato una gran fetta di portafoglio che preferisco suddividere su più emittenti. Riguardo sempre alla convertibili italiane (le ultime emissioni di Credito Valtellinese e Pop Milano sono lontane anni luce dalle caratteristiche io pretendo da una convertibile) ho in portafoglio (escludendo la piccola quantità di Cogeme e Sopaf nel portafoglio high-yield) in ordine di capitale investito: Ubi 2013 (pmc 109,4), Sias 2017 (pmc 88,47), Bim 2015 (pmc 92,35), Carige 2013 (pmc 111,55).

Acquisti:

-

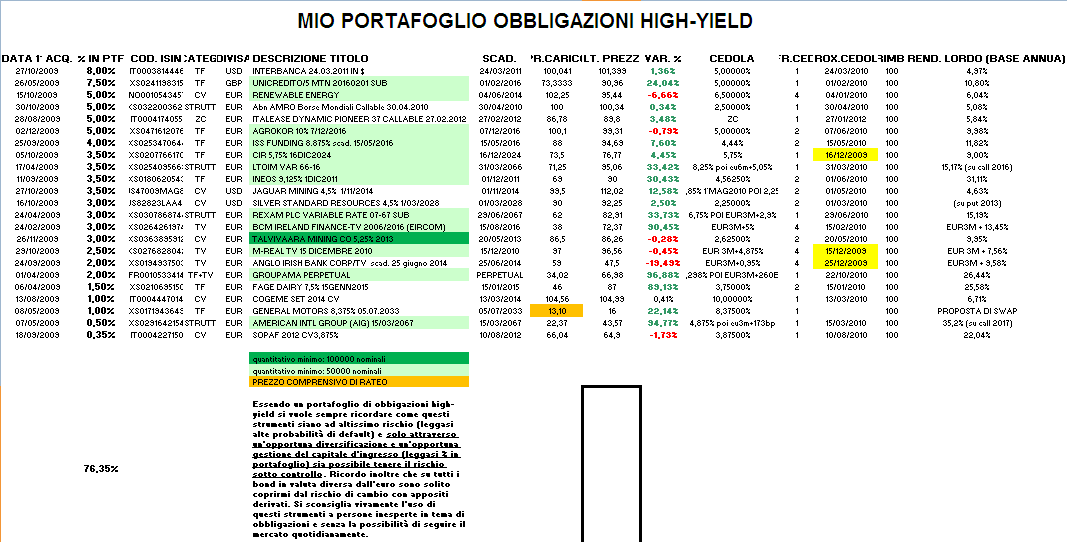

uno 0,15 di convertibili Sopaf 3,875% 2012 a 64 portando la mia media di carico a 66, 04 per un rendimento annuo lordo, salvo il caso di default, del 22,04%

Vendite:

-

a 89,98 tutte le Merrill Lynch Linea Dinamica 40 call 28/06/2012 in carico a 87,36

-

a 95,38 tutte le Italease Borse Mondiali 30.05.2011 in carico a 93,02

rm@remomariani.com