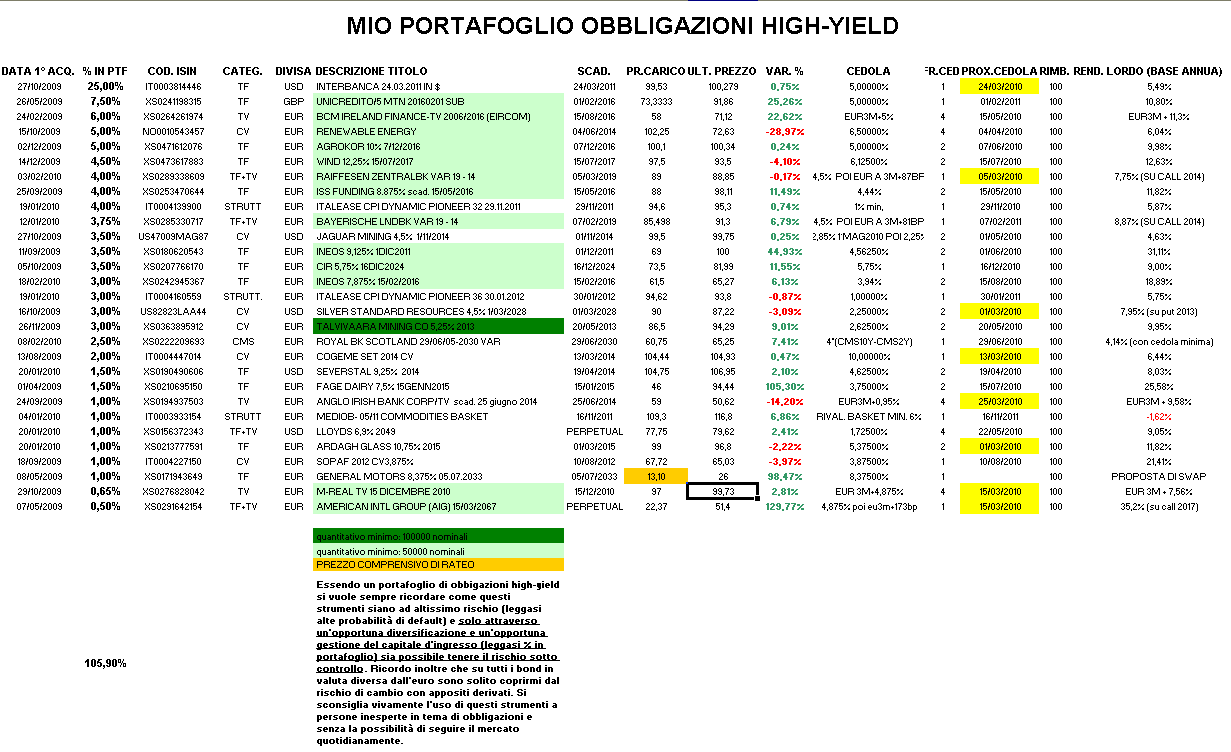

Settimana assai asfittica sul mercato sull'obbligazionario high-yield. I miei eseguiti sono crollati ai minimi livelli e sinceramente ho ben poche idee se non quella di gestire convenientemente il portafoglio in essere che è ritornato ad essere investito oltre il 100% e pertanto il conto corrente è in rosso.

Del resto non potevo certo esimermi, dopo tutto quanto dichiarato, dall'acquistare un altro 7% di Interbanca 2011 in $ scad. 24.03.2011 (IT0003814446) a 98,951 (con cui si ha un rendimento a scadenza superiore al 6% annuo lordo). Sarà un caso ma dopo questo mio acquisto nel book di questa obbligazione è comparso un'istituzionale che ha iniziato ad acquistare da 99,2 a 99,4. Personalmente ho raggiunto un'esposizione del 25% del portafoglio e ho un prezzo di carico di 99,53 a cui corrisponde un rendimento annuo lordo a scadenza del 5,49% che per un titolo con emittente Ge Capital con scadenza a 13 mesi rappresenta, a mio modestissimo parere, di gran lunga la miglior obbligazione in circolazione con scadenza breve.

Come entrata in settimana ho avuto solo il pagamento della cedola di LLOYDS 6,9 2049 e quindi nulla di eccezionale.

Naturalmente ho seguito anche l'andamento dei diritti delle convertibili Carige e delle convertibili BPER e poiché io mi ero dato dei livelli di acquisto significativamente più bassi dei minimi toccati sono rimasto a guardare (i miei massimi livelli di acquisto erano 0,075 per il CRG AXO e 0,05 per BPEOC), Pronto ad ammettere di avere sbagliato, ma per il momento ho deciso di soprassedere.

rm@remomariani.com