Durante lo scorso weekend avevo elaborato il mio piano operativo per la settimana entrante che prevedeva l'alleggerimento di alcune posizioni in deciso guadagno e, visto l'elevata esposizione, mantenermi calmo con gli acquisti.

Mi ritrovo questa sera ad avere alleggerito poco e ad avere comprato ancora molto. Purtroppo (o per fortuna…) io opero anche in base alle sensazioni che mi derivano dalla lettura dei book e si fa facendo strada in me il convincimento che sulle obbligazioni sia probabile che i rendimenti visti fino ad oggi tra qualche tempo rimarranno solo sbiaditi ricordi. Detto questo la cosa importante è essere pronti, in caso di mutamento di scenario, a cambiare idea ammettendo l'errore.

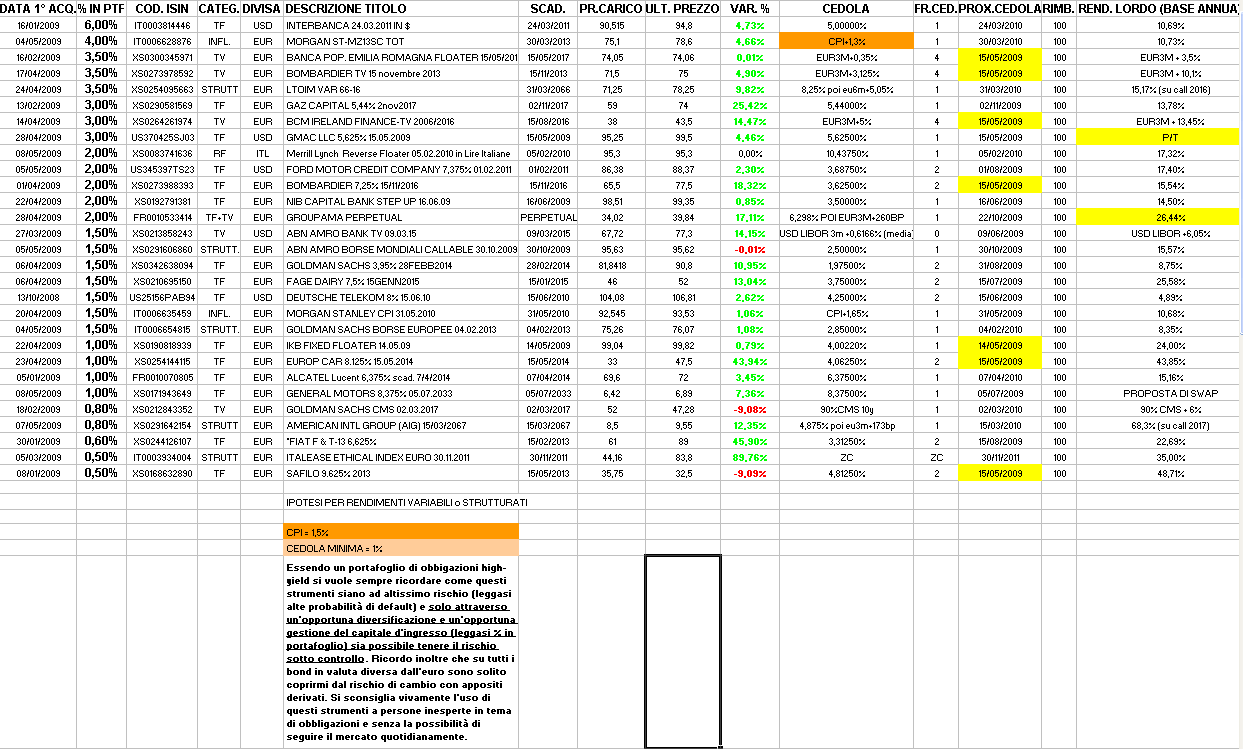

Così ho inserito in portafoglio un titolo molto particolare e ad altissimo rischio, che sconsiglio vivamente a tutti coloro non abbiano un portafoglio opportunamente diversificato, come l'AIG 2067. Il ragionamento di fondo è che il titolo ha pagato da poco la cedola e quindi è poco carico di rateo e sarebbe sufficiente pagasse 2 cedole per ripagarmi l'investimento. Comunque vada uno 0,8% di portafoglio posso permettermi di rischiarlo.

Su General Motors ho effettuato continui cambi di cavallo, per essere sempre posizionato sulla obbligazione General Motors meno cara e dopo essere passato dalla 2013 in $ alla 2033 in $ oggi sono passato dalla 2033 in $ alla 2033 in ?.

Mercato assai vivace invece quello delle convertibili dove io ho deciso di uscire in perdita sulla STM ZC 2016 in $ (acquistata a 103 venduta a 96,9) per rimpolpare, abbassando la media di carico, le mie posizioni su Bim Cv 2015 (media di carico attuale intono a 96) e Sias Cv 2017 (media di carico attuale intorno a 86,5). Mantengo inalterate invece le posizioni sulla cv IGD, sulla cv Beni Stabili e sulla cv Carige.

Infine da segnalare che la cv Ford 2036 in $ di cui parlai qualche settimana fa è passata nel breve volgere di 45 giorni da 36 a 70. Ma possibile che nessun intermediario italiano consenta l'operatività su questi strumenti? Ma se anziché partorire gli scandalosi ?patti chiari? le banche facessero comprare le cv di tutto il mondo…

Acquisti:

- A 95,63 un 1,5% di ABN AMRO BORSE MONDIALI CALLABLE 30.10.2009 (Isin:XS0291606860) che alla scadenza pagherà una cedola non inferiore al 2,5% con un rendimento annuo, salvo il caso di default, del 15,57%

- A 86,38 un 2% di FORD MOTOR CREDIT COMPANY 7,375% 01.02.2011 in $ (Isin:US345397TS23) che paga cedole semestrali fisse del 3,6875% per un rendimento su base annua, salvo il caso di default del 17,4%

- A 75,26 un 1,5% di GOLDMAN SACHS BORSE EUROPEE 04.02.2013 (Isin:IT0006654815). Questa obbligazione può nascondere un biglietto della lotteria… Paga fino al 4 febbraio 2010 una cedola del 2,85% annuo, poi più niente fino alla scadenza dove rimborserà 100 ed in questo caso avremmo un rendimento lordo annuo, salvo il caso di default, dell' 8,35%. Nel caso però due indici (il CECE EUR e il Dow Jones Eurostoxx 50) siano superiori ai valori registrati il 4 febbraio 2008 (rispettivamente 2517,39 e 3867,16) ai 100 di rimborso canonico verrà aggiunta una cedola pari al 50% dell'incremento di questi due indici.

- A 75,1 un 4% di MORGAN ST-MZ13SC TOT (Isin:IT0006628876) che prevede il pagamento di cedole annuali pari al valore di tasso dell'inflazione europea + 1,3%. Ipotizzando CPI= 1,5% avremo un rendimento lordo su base annua, salvo il caso di default, del 10,73%

- A 6,4177 un 1% di General Motors 8,375% 05.07.2033 (Isin: XS0171943649) Qui la situazione è tutta in divenire e ciò che mi riprometto di fare è rimanere con il mio 1% di portafoglio sull'obbligazione GM più sottovalutata anche ?cambiando più volte cavallo?.

- A 8,5 un 0,8% di AMERICAN INTL GROUP (AIG) 15/03/2067 (Isin:XS0291642154) callable 15/03/2017. Il colosso delle assicurazioni americano se la passa davvero male. Personalmente uno 0,8% del capitale dedicato alle obbligazioni mi sta bene rischiarlo. Questa obbligazione paga (speriamo…) una cedola annuale a tasso fisso del 4,875% fino al 15 marzo 2017 (data della call) per un rendimento lordo su base annua, salvo il caso di default, del 68,36%. In caso di non esercizio della call dopo il 15 marzo 2017 pagherà cedole trimestrali pari a Euribor a 3 mesi + 173 bp

- A 95,3 un 2% di Merrill Lynch Reverse Floater 05.02.2010 in Lire Italiane (Isin: XS0083741636) che, salvo il caso di default, pagherà a scadenza una cedola del 10,4375 per un rendimento su base annua del 17,32%

Vendite:

- A 96,35 tutte le GE CAPITAL CORPORATION 4,75% 15.09.2014 in carico a 93,35

- A 96,4 tutte le MORGAN STANLEY CPI 30.04.2010 in carico a 92

- A 11,49 tutte le GENERAL MOTORS 7,125% 15.07.2013 in carico a 10,2

- A 30,25 tutte le DEUTSCHE BANK ZC 15.10.2026 in carico a 24,098

- A 101,5 tutte le Enel CPI 22.10.2010 in carico a 98,31

- A 69 tutte le BEVERAGE PACKAGING HOLDINGS I SA/9 in carico a 46. Il 50% di utile in 3 mesi rialza sia il capitale economico che quello psicologico e fa passare il weekend con il sorriso sulle labbra.

rm@remomariani.com