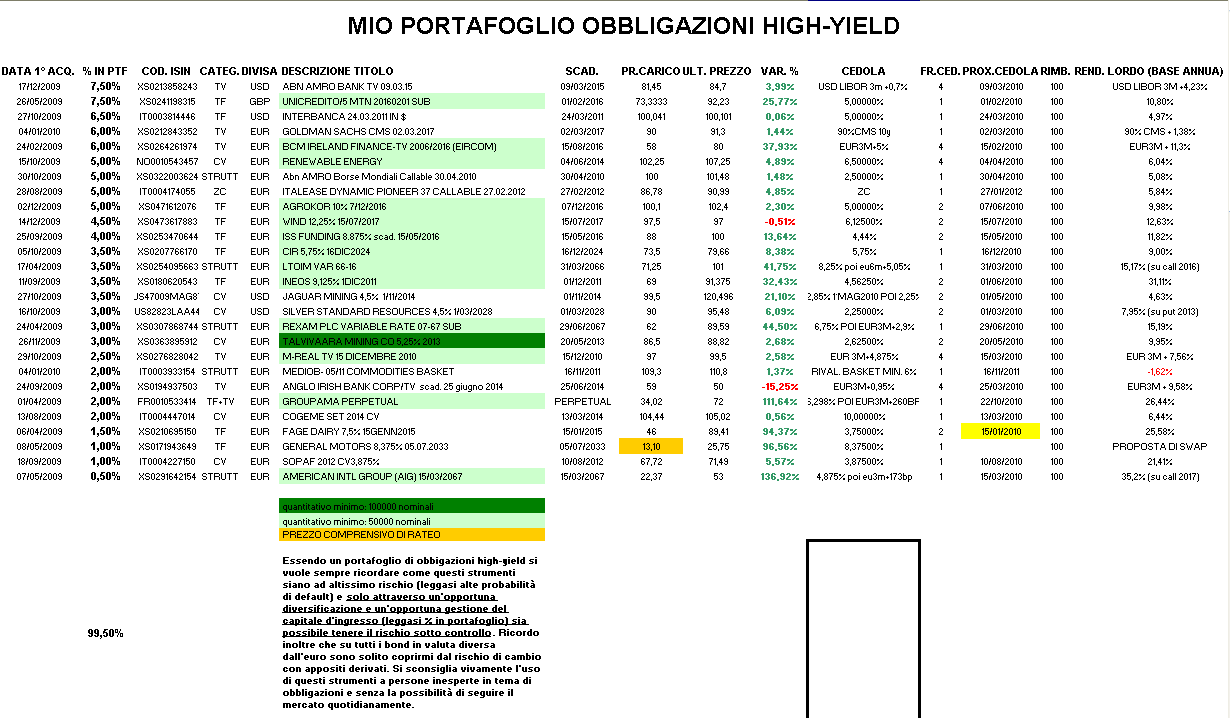

Ammetto che anch'io pensavo che il mercato obbligazionario dovesse rifiatare e invece qui tutto sale e chi è fuori fatica ad entrare. Basta guardare le performance settimanali di alcuni titoli presenti nel mio portafoglio (Abn Amro 2015, Ineos, Lottomatica, Jaguar Mining, Silver, Rexam, M-Real, Eircom per non parlare delle ciofecone come General Motors e Sopaf) per rendersi conto che, a tutt'oggi (magari domani cambierò idea) il fortissimo trend rialzista sul mercato obbligazionario è assolutamente intatto e mostra ottima salute. Perfino la pecora nera Anglo Irish 2014 dopo esser finita in area 42 ha rimbalzato fino a portarsi intorno a 50.

Con questa premessa l'unica cosa da fare è, come direbbe il direttore, esser pieni come degli ovetti anzi non vi nascondo che se trovassi opportunità come le Eircom di questa settimana non avrei timori ad indebitarmi un pochino al tasso offertomi dai miei intermediari (BCE+1,5%) visto che il rendimento medio del mio portafoglio è decisamente superiore.

Unici introiti della settimana l'incasso della cedola della convertibile Renewable e una vendita parziale delle Abn Amro 2015 sulle quali da mercoledì in avanti la pressione in acquisto si è fatta veramente decisa e, cosa non indifferente, quasi nessuno serve più il denaro e gli unici scambi avvengono perché si colpisce la lettera. Che non sia qualcuno che pensa che questa obbligazione possa venire richiamata il prossimo marzo?

Per il resto non ho esitato a sparecchiare un'imponente lettera presentatasi a 90 sulla Goldman Sachs 2017 legata al CMS perché a mio parere questa obbligazione oggi non vale meno di 92,5 ? 93. Ho infine raggiunto la mia massima esposizione consentita sulla convertibile Sopaf, titolo assai rischioso, ma con un rendimento di oltre il 20% annuo una percentuale di portafoglio NON SUPERIORE all'1% a mio parere si può rischiare. Di Eircom ho già parlato martedì non appena avevo ricaricato per la terza volta, mentre ad inizio settimana ho rotto gli indugi e sono rientrato su un'obbligazione strutturata che da tempo seguivo, ma, ahimè, non trovavo mai il coraggio di entrare: Mediobanca Commodities 2011.

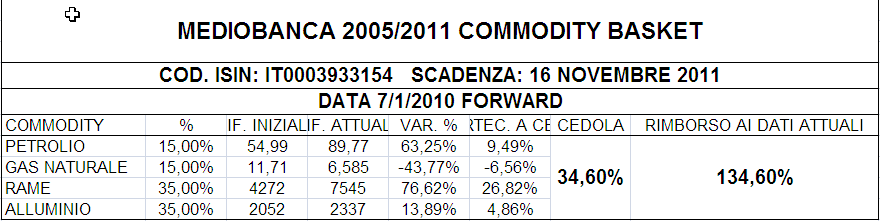

Essendo una strutturata bisogna comprendere bene il regolamento, ma soprattutto sapere esattamente cosa succede nella peggiore delle ipotesi: poiché questa obbligazione nel caso che rame, alluminio, petrolio e gas naturale crollassero da qui al 16 novembre 2011 chi come me l'ha acquistata a una media di 109,3 si ritroverà con una perdita in saccoccia poiché questa obbligazione non pagherà che una cedola del 6% a scadenza. E allora Mariani è impazzito a entrare su un'obbligazione che ha rendimento a scadenza negativo?

Questa obbligazione pagherà a scadenza una cedola pari all'incremento percentuale del basket composto da alluminio (35%), rame (35%), petrolio (15%) e gas naturale (15%) con un minimo garantito del 6%. Ora i prezzi forward delle materie prime in questione fanno sì che il basket avrebbe secondo i miei calcoli che allego (siccome non sarebbe né la prima né l'ultima volta che sbaglio ognuno è pregato di prendere carta e penna e farseli per conto suo), a oggi, un valore di 134,6%. Pertanto se queste materie prime rimanessero dove sono (lasciamo stare se salissero…) da qui al 16 novembre 2011 questa obbligazione pagherebbe a scadenza una cedola del 34,6%…

Vendite:

- Incassato cedola di RENEWABLE ENERGY

- A 84 un 2,5% di ABN AMRO BANK TV 09.03.15 in carico a 81,45

Acquisti:

- A 78 un altro 3% di BCM IRELAND FINANCE-TV 2006/2016 (EIRCOM) (Isin: XS0264261974) portando la mia media di carico a 58. Questa obbligazione paga trimestralmente cedole pari a Euribor a 3m + 500 bp.

- A 90 un 6% di GOLDMAN SACHS CMS 02.03.2017 (Isin: XS0212843352), Questa obbligazione paga annualmente cedole pari al 90% CMS a 10 anni.

- A 69,4 un altro 0,5% di SOPAF 2012 CV3,875% (Isin: IT0004227150) portando la mia media di carico a 67,72

- A 109,3 un 2% di MEDIOB- 05/11 COMMODITIES BASKET (Isin: IT0003933154)