Due i temi fondamentali nella settimana pasquale sul mercato obbligazionario:

Quando si vedono certe quotazioni (Beverage 2017 acquistate a 46 quotano ora oltre 60, Gazprom 2017 acquistate a 59 stazionano ben oltre 70, Fiat 2013 da 61 ha varcato la soglia degli 80, Bombardier 2016 da 65,5 siamo a 72,5) è veramente difficile resistere alla tentazione di non vendere, ma la mia sensazione personale è che si stia andando verso una normalizzazione dei rendimenti e quelli visti sulle obbligazioni high-yield da settembre 2008 ad oggi rimarranno come il ricordo di una clamorosa buy-opportunity che la maggior parte della gente ha schivato per rifugiarsi nei titoli di stato con rendimenti da fame.

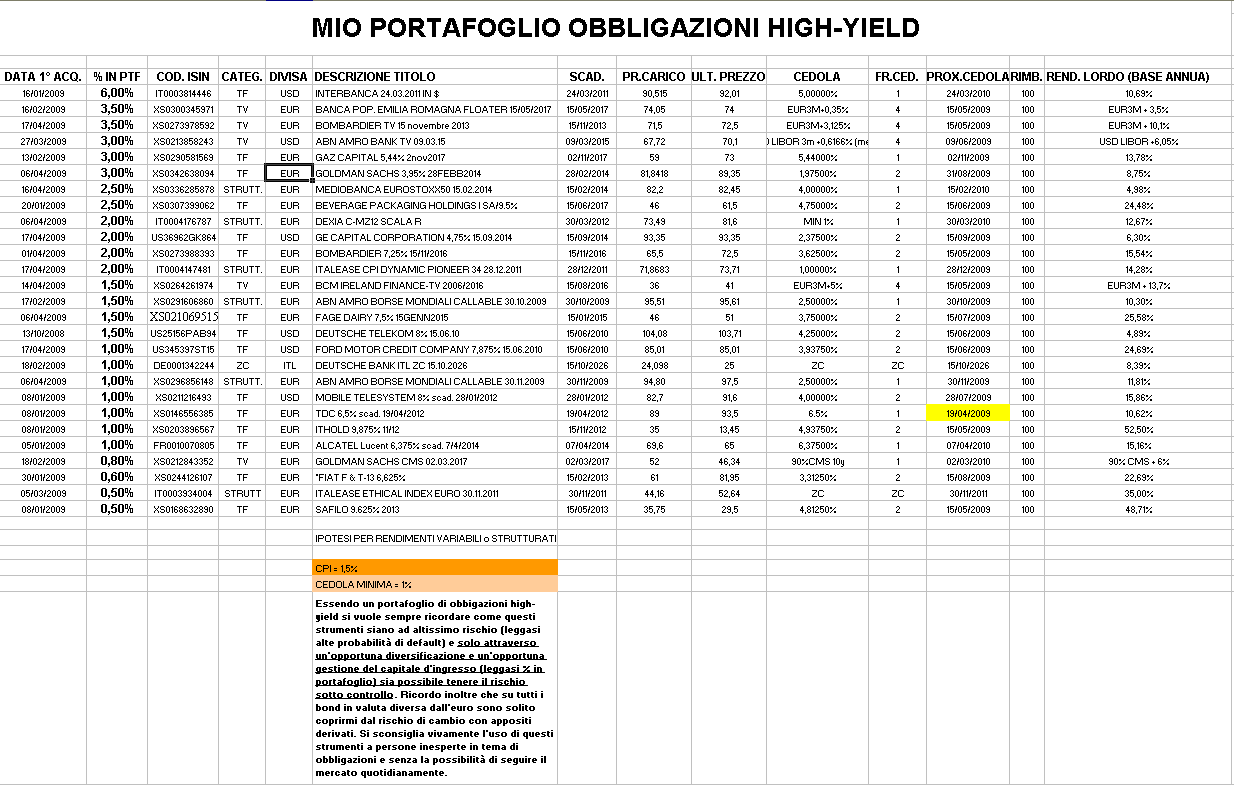

Sul mio portafoglio High-Yield le vendite hanno sì permesso di non dimenticare il piacevolissimo suono del registratore di cassa, ma, come dicevo qui sopra, rimpiazzare le obbligazioni vendute è stato veramente arduo e non sono riuscito ad entrare su molti titoli che mi facevano gola perché nessuno vende al meglio come succedeva fino a qualche settimana fa. E non c'è nulla di male ad ammettere che, senza vendite al meglio, gli ?speculatori? come il sottoscritto che non entrano quasi mai colpendo la lettera, ma si mettono in denaro prefiggendosi un prezzo massimo d'ingresso su un determinato titolo iniziano ad avere la vita dura.

Vendite:

· A 76,5 tutte le MORGAN ST-ST13 CMS30 in carico a 70,81

· A 71,75 tutte le MERRILL LYNCH LINEA DINAMICA 42 CALL 30.07.2012 in carico a 65,79 (Chiapponi scrive poco, ma le obbligazioni che consiglia sono come dei calci di rigore con il portiere distratto…)

· A 78,82 tutte le GOLDMAN SACHS TV 02.02.15 in carico a 71,88

· A 95 tutte le MERRILL GE10 SC T BU in carico a 88,56

· A 93,38 tutte le MORGAN STANLEY TV CAP 30.11.2010 in carico a 87,774

· A 74,55 tutte le MERRILL LYNCH CPI 28.02.2013 in carico a 69,4

· A 87 tutte le INTERBANCA DYNAMIC PIONEER24 28.04.11 in carico a 83,44 per il semplicissimo motivo che praticamente a parità di scadenza la INTERB-11 $ BG REPL rende circa 3 punti percentuali annui in più e pertanto il cambio di cavallo è più che giustificato

Acquisti:

· A 36 un 1,5% di BCM IRELAND FINANCE-TV scad 15 agosto 2016 (Isin: XS0264261974) il più grande fornitore di telefonia fissa in Irlanda. Questo titolo paga cedole trimestrali pari a Euribor a 3mesi + 500bp per un rendimento su base annua, salvo il caso di default, pari a Euribor a 3mesi + 13,7%

· A 85,01 un 1% di FORD MOTOR CREDIT COMPANY 7,875% 15.06.2010 in $ (Isin: US345397ST15) che paga cedole semestrali del 3,9375% per un rendimento annuo, salvo il caso di default, del 24,69%

· A 82,2 un 2,5% di MEDIOBANCA EUROSTOXX50 15.02.2014 (Isin: XS0336285878) in un recente articolo /lr/articolo.asp?id_articolo=23154 ho già spiegato il regolamento di questa obbligazione ?per padri di famiglia?. Entrato in area 78 tempo fa ero uscito intorno a 85. Con il mercato azionario ulteriormente progredito non pensavo di riuscire a rientrare a 82,2 dove il rendimento annuo minimo garantito, salvo il caso di default, è del 4,98%

· A 103,71 un altro 0,5% di DEUTSCHE TELEKOM 8% 15.06.10 in $ portando il mio prezzo di carico a 104,08 (Isin: US25156PAB94) che paga cedole semestrali del 4,25% (per il fatto del declassamento di rating a BBB sennò sarebbero del 4%) per un rendimento annuo, salvo il caso di default, del 4,89%

· A 71,5 un 3,5% di BOMBARDIER 15 novembre 2013 TV (Isin: XS0273978592) che paga cedole trimestrali pari a Euribor a 3 mesi + 312,5bp per un rendimento su base annua pari a Euribor a 3 mesi +10,1%

· A 71,8683 un 2% di ITALEASE CPI DYNAMIC PIONEER 34 28.12.2011 (Isin: IT0004147481) che pagherà una cedola annuale annua minima dell'1% per un rendimento annuo minimo, salvo il caso di default, del 14,28%

· A 91,33 un altro 3% di INTERB-11 $ BG REPL (Isin: IT0003814446) portando il mio prezzo di carico a 90,515. Interbanca è stata acquisita dalla divisione finanziaria di General Electric e mentre le obbligazioni General Electric in $ scadenza 2011 rendono dal 5 al 7,5% queste rendono oltre il 10%…

· A 93,35 un 2% di GE CAPITAL CORPORATION 4,75% 15.09.2014 in $ (Isin: US36962GK864) che paga semestralmente cedole fisse del 2,375% per un rendimento su base annua, salvo il caso di default, pari al 6,3%

rm@remomariani.com