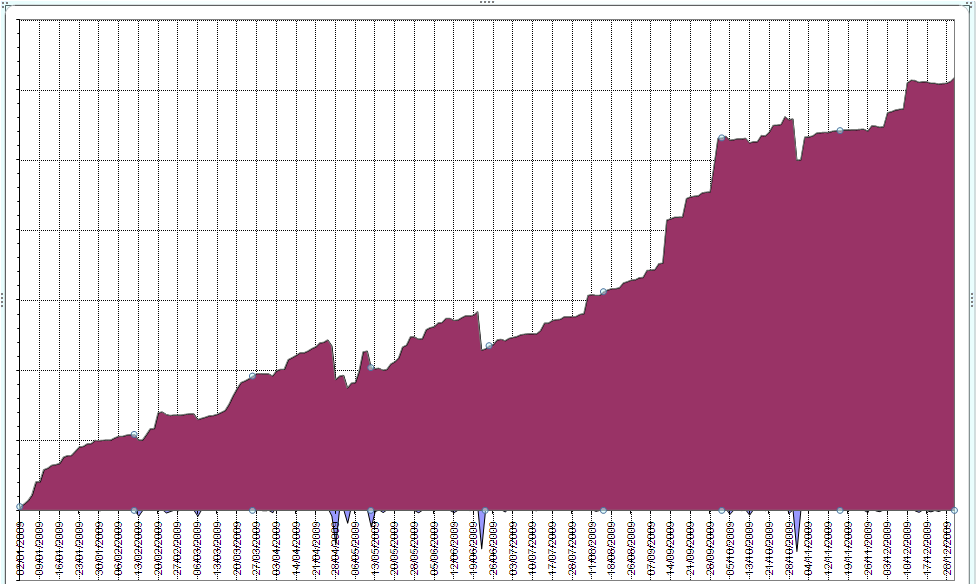

Per chi come il sottoscritto da metà 2008 aveva deciso di ridurre l'operatività sull'azionario e ampliare quella sull'obbligazionario in particolare high-yield, l'anno 2009 rimarrà molto probabilmente irripetibile ((basta guardare l'equity dei guadagni postata qui sotto) e proprio per questo da dimenticare in fretta onde non crearsi fallaci illusioni che sia possibile ripetersi.

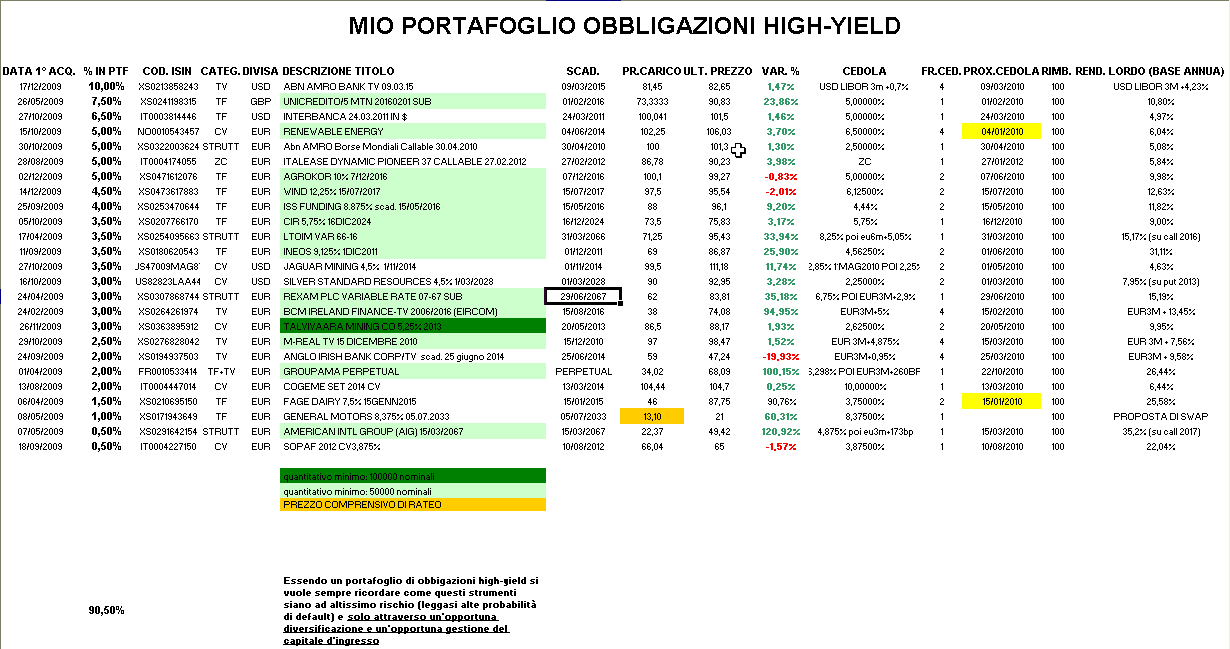

In queste ultime due settimane, comunque sempre divertenti da trattare anche in intraday, ho vendicchiato qualcosa in utile (forse le Banca Italease 3+3 non andavano vendute, ma vedremo se riuscirò a ricomprarle a meno) e proprio quando dopo le 17 dell'antivigilia di Natale mi apprestavo a spegnere il computer mi è suonato un allarme assai interessante con qualcuno che, poiché si lavorava con valuta 30 dicembre, aveva evidentemente bisogno di fare pulizia di portafoglio e metteva in vendita un grosso quantitativo di ABN AMRO BANK TV 09.03.15 in $ a 81,31. Ammetto che per un attimo sono rimasto titubante poi ho preso coraggio e ho deciso di sparecchiarle tutte. Nei giorni successivi il market maker è sempre stato in denaro sopra 82, ma a mio parere, questa obbligazione subordinata è leggermente sottovalutata e, pur senza contare più di tanto sulla call a 100 che l'emittente potrebbe esercitare il 9 marzo 2010 (sarebbe veramente un colpo grosso…), ho deciso di mantenerle tutte in portafoglio per il momento.

Nel portafoglio da segnalare la spettacolare risalita della convertibile Renewable Energy che dopo essere finita sotto 89 (minimo 88,826 il 13 novembre) è risalita fino a far segnare ieri il suo nuovo massimo a 106,03. Incoraggianti segnali anche dalle due ?ciofecone? del portafoglio ovvero General Motors 2033 con market maker in bid a 21 e sulla Aig 2067 tratta appena sotto quota 50.

Infine ricevo molte email riguardo la pecora nera del portafoglio ovvero ANGLO IRISH BANK CORP/TV scad. 25 giugno 2014 e torno a ripetere che anche io sono preoccupato e che il suo andamento non mi piace per niente. La cosa poi che sto valutando è che fino al 29 settembre 2010 su questa obbligazione c'è la garanzia del governo irlandese e pertanto non dovrebbero esserci problemi, fino a quella data, riguardo al pagamento delle cedole; ciò detto se continuerà a mostrare debolezza non ho alcuna voglia di fare l'eroe e liquiderò anche in perdita l'investimento con la magra consolazione che smetterò per qualche giorno di pagare capital gain.

VENDITE:

- Incassata cedola ANGLO IRISH BANK CORP/TV scad. 25 giugno 2014

- A 85,38 vendute tutte le ITALEASE BORSE MONDIALI 30.05.2011 in carico a 93,39

- A 87 tutte le GOLDMAN SACHS BORSE EUROPEE 04.02.2013 in carico a 84,83

ACQUISTI:

- A 81,31 un 7% di ABN AMRO BANK TV 09/03/2015 in $ (Isin: XS0213858243) portando la mia media di carico a 81,45. Questa obbligazione subordinata paga cedole trimestrali pari a USD LIBOR a 3 mesi + 0,2% fino al 9 marzo 2010 e dopo pari a USD LIBOR a 3 mesi + 0,7% per un rendimento annuo a scadenza pari a USD LIBOR a 3 mesi +4,17%. Da segnalare anche che a partire dalla scadenza della prossima cedola (9 marzo 2010) l'emittente avrebbe la facoltà di esercitare la call a 100; io non ci credo molto, ma comunque è giusto segnalarlo.

- A 104,32 un 1% di COGEME SET 2014 CV (Isin: IT0004447014) portando la mia media di carico a 104,44. A 104,44 Questa obbligazione convertibile che paga cedole annuali decrescenti (10% nel 2010, 9% nel 2011, 8% nel 2012, 7% nel 2013, 6% nel 2014) ha un rendimento annuo lordo a scadenza, salvo il caso di default, del 6,44%

- A 66,0389 di media un altro 0,15% di SOPAF 2012 CV3,875% (Isin: IT0004227150) lasciando praticamente inalterata la mia media di carico di 66,04 che corrisponde a un rendimento annuo lordo a scadenza, salvo il caso di default, del 22,5%

A tutti gli abbonati e ai colleghi redattori i migliori auguri di uno splendido 2010 e di tanta salute alle Vostre famiglie!