Nel giro di 6 mesi il mondo obbligazionario è letteralmente rivoluzionato. A marzo ho ricevuto qualche e-mail di persone che sostenevano che ero pazzo ad aver creato un simile portafoglio High-Yield ed ora tutti i giornali (non solo quelli economici, ma anche i quotidiani normali…) dedicano intere pagine al fatto che forse non è così furbo investire su titoli di stato a rendimento nullo e che sia il caso di diversificare sui corporate bond.

Ma dov'erano questi soloni sei-nove mesi fa quando i prezzi erano ben più allettanti e sacrificati degli attuali? Io sinceramente questa settimana ho ancora compricchiato, ma oggi trovare qualcosa che soddisfi il rapporto rischio/rendimento è, per i miei parametri, impresa assai difficile.

E questo fatto che anche aziende nazionali di grande rilevanza (Eni, Fiat, Enel, Generali, Banca Intesa) stiano a ripetizione emettendo montagne di carta non fa pensare che siamo vicino ad un'inversione dei tassi che potrebbe cogliere in contropiede coloro che entrano ora soprattutto sul tasso fisso e scadenze medio-lunghe?

Scusate lo sfogo, ma secondo me sull'obbligazionario siamo vicini al momento in cui è ?finita la festa, gabbato lu santo?, e ai rendimenti attuali io difficilmente metterei in piedi il portafoglio che ho, ma inizierei forse a tenere sotto controllo altre situazioni quali alcuni titoli auriferi e/o dell'argento (Bellosta docet) o a studiarmi qualche convertibile allargandomi oltre il confine italiano.

Venendo alla mia operatività io, a livello intraday, sto ritornando a concentrarmi sull'azionario, ma dedicandomi solo ed esclusivamente a titoli illiquidi; come trading di posizione mantengo solo quattro titoli (Autostrade Meridionali, Banco di Sardegna, Bonifiche Ferraresi e Isagro), sulle convertibili italiane ho in portafoglio in ordine di quantità Bim 2015 (pmc 91,75), Igd 2012 (pmc 76,5), Ubi (pmc 109,4), Beni Stabili 2011 (pmc 92,3), Sias 2017 (pmc 87,56), Carige 2013 (pmc 111,29) senza contare la Cogeme 2014 (pmc 104,86) che considero a tutti gli effetti un high-yield ma da quando l'ho comprata è solo salita (attenzione che se il mio occhio sui book non si è rimbambito sulle convertibili italiane c'è qualche manina che senza dar troppo nell'occhio sta comprando…).

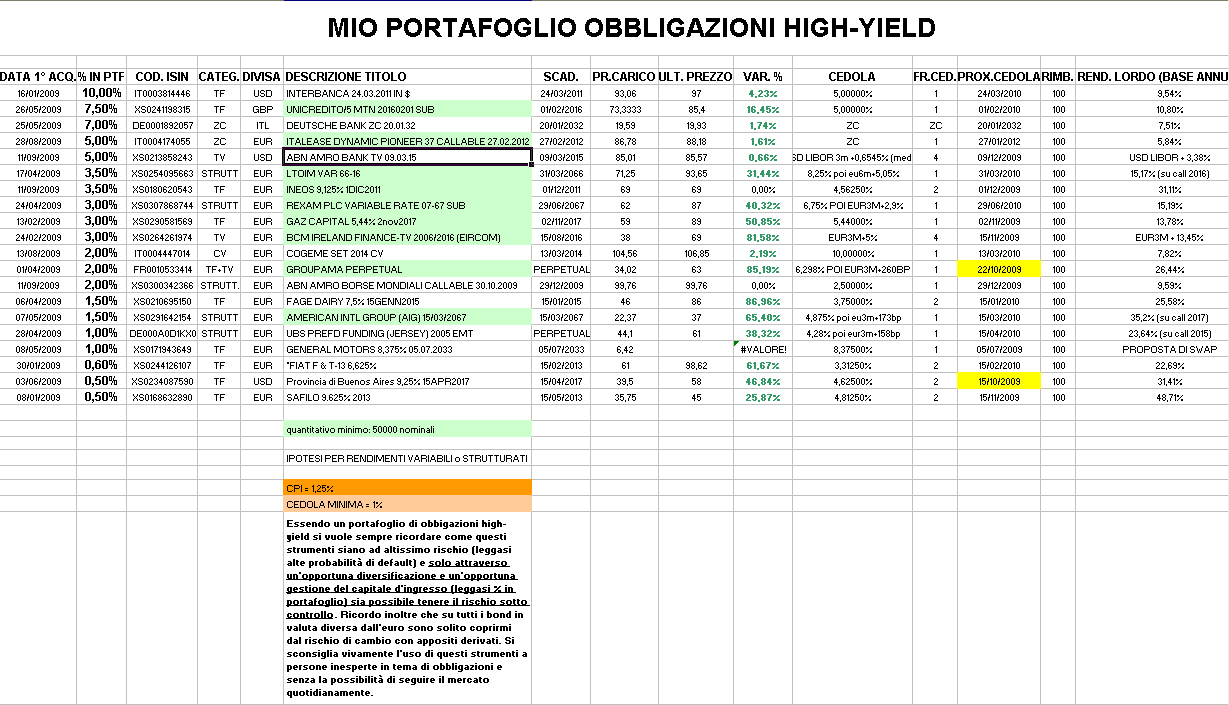

Per quanto riguarda il mio portafoglio high-yield io ho alleggerito a 65,3 solamente il 60% di UBS PREFD FUNDING (JERSEY) 2005 EMT in carico a 44,1 portando a casa in 5 mesi un 48% che è qualcosa di più di un tozzo di pane, poi ho provveduto a tre acquisti.

Ineos molto rischioso ma un 3,5% di portafoglio posso rischiarlo dopo gli utili conseguiti in questo anno e visto che il rendimento di questo bond (31% annuo) è di un'azienda che ha presentato conti in linea con le aspettative e la scadenza è abbastanza corta.

Abn Amro mi ha permesso sia un pronti contro termine a circa 3 mesi e mezzo (scadenza 29dic2009) al 9,59% che di entrare sulla subordinata in dollari scadenza 2015 (sulla quale ho già fatto quattro/cinque giretti da settembre 2008) acquistata sull'OTC a 85,01.

Vendite:

- A 65,3 un 60% di UBS PREFD FUNDING (JERSEY) 2005 EMT in carico a 44,1

Acquisti:

- A 69 un 3,5% di INEOS 9,125% SCAD. 01/12/2011 (Isin: XS0180620543) che paga cedole semestrali del 4,5625% per un rendimento lordo su base annua, salvo il caso di default, del 31,11%

- A 99,76 un 2% di ABN AMRO BORSE MONDIALI CALLABLE 29.12.2009 (Isin: XS0300342366) che alla scadenza del 29 dicembre prossimo pagherà una cedola non inferiore al 2,5% con un rendimento annuo lordo, salvo il caso di default, del 9,59%

- A 85,01 un 5% di ABN AMRO BANK TV 09.03.15 (Isin: XS0213858243) che paga cedole trimestrali pari a USD LIBOR a 3 mesi +0,2% fino al 9 marzo 2010 (data in cui è prevista una call che potrebbe regalare una gradita sorpresa), poi USD LIBOR + 0,7%. Pertanto nell'ipotesi di portarlo a scadenza avremo, salvo il caso di default un rendimento annuo pari ad USD Libor a 3 mesi + 3,38% circa

rm@remomariani.com