Un lettore mi dice: cerchiamo di progettare la nostra attività sugli spread illustrando fin da ora quali saranno i nostri bersagli. In questo modo, nell'ottica ognuno per tutti e tutti per uno, i lettori più smaliziati possono raggiungere i seguenti obiettivi:

1. studiare le modalità dello spread in anticipo senza che gli piova dall'alto;

2. monitorare da vicino lo spread e magari entrare anzitempo a loro rischio e pericolo;

3. valutare backwardation e contango quale addica di più al loro profilo di rischio (base negativa o positiva, ma non entriamo nell'argomento altrimenti non ci caviamo più i piedi)

4. gestire il position sizing in maniera ottimale, ovvero se so che nel mese successivo non ho altri trade allora posso entrare con 3 feeder e 2 live cattle piuttosto che 1 contro 1. E questo mi sembra il ragionamento più intelligente.

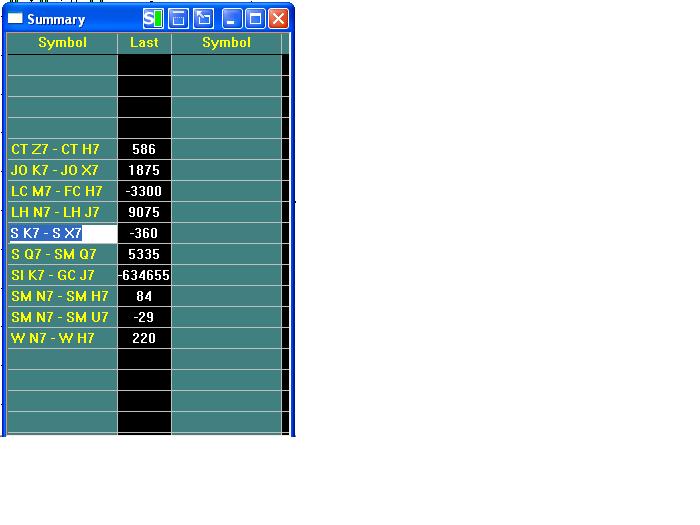

Di seguito la tabella con i nostri sorvegliati speciali, tenendo conto che per mia indole non mi piacciono i contratti trattati su New York, come Sugar (SB), Orange Juce (JO), Cocoa, Coffee, i vari contratti energetici eccetto il crude Oil (QM il mini), Silver e Gold:

Vediamo di ragionare sui migliori partendo dal basso:

1) W N7 – W H7: lo spread si sta comportando magnificamente e a livello di stagionalità il giorno di uscita è il 27 febbraio ma noi lo seguiremo con un trailing stop per cui siamo pronti a chiuderlo anche prematuramente qualora si abbiano qualche giorno di valori in calo oppure un grosso ribassone;

2) SM N7 – SM U7: il 24 febbraio è il momento migliore per comprare scadenza luglio (che è la scadenza dei massimi di mercato da segnare proprio a maggio giugno prima metà luglio) e vendere quella di settembre che è la scadenza del raccolto e quindi prezzi bassi per l'abbondanza della soya sul mercato. Questo spread mi piace, ora langue in orizzontale sotto il profilo tecnico ma se partisse con decisione sarebbe da cavalcare, tanto più che in questo caso non ci sono problemi di eccessiva sovraesposizione di contratti, 1 contro 1 raccomanda lo SPAN del CBOT. E' uno spread che ha un tasso di riuscita del 100% !

3) SM N7 – SM H7: come sopra, tecnicamente sta andando al rialzo, ma il grafico è molto sporco (mancano i volumi). Ha un tasso di riuscita del 93%.

4) S Q7 – SM Q7: tecnicamente sarebbe da prendere oggi stesso, congestione, breakout, pull back ed ora sta ripartendo. Ma la stagionalità dice di comprare il 28 gennaio e quindi siamo in dubbio. I lettori comunque possono agire come credono (ma non lo seguiamo in portafoglio, altrimenti con tutti gli spread che NON abbiamo fatto saremmo ora ricchi – virtualmente – ovviamente). 93 % di successo. 1 contro 1. Magari oggi mi convinco pure io ed entro subito dopo i vitelli.

5) S K7 – SX7: 80% di riuscita il 27/2, non mi piace molto

Diciamo che sicuramente faremo SM N7 – SM U7 e che monitoriamo S Q7 - SM Q7.

Il trade sui maiali con la esplosione dei prezzi di ieri è andato e difficilmente ci potremo rientrare. Quando faremo il trade numero 2) saremo probabilmente giù usciti dal trade sul grano.

Quindi ci sta tutto oggi come oggi un bel

BUY 2 LIVE CATTLE JUNE 07 SELL 3 FEEDER CATTLE MARCH 07

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>