Piano Bar di Virginio Frigieri

Torniamo sugli Spread….

Tempo fa pubblicammo un indicatore di Spread a scopo didattico…

/lr/articolo.asp?id_articolo=18774 (il Link in fondo all'articolo di allora è disattivato e non scarica più nulla)

per dimostrare come partendo dall'indicatore classico Spread(x/y) si potesse costruire un segnale per aprire, chiudere o invertire posizioni Spread, riducendo molto il numero di operazioni, rendendo ?più liscia? la curva di spread tramite uso di una media mobile ?corta? (da 11 a 47gg) incrociata con una media ?lunga? (da 199 a 250gg). Oggi a distanza di un'anno e mezzo, ci sembra ora di raccogliere critiche, suggerimenti ed anche qualche palese errore di interpretazione di qualche lettore per tornare sull'argomento.

Torniamo quindi a parlare di Spread proponendo ai lettori una release implementata del vecchio LR-Spread ed un nuovo indicatore LR-SpreadValue.

Ma procediamo per ordine:

1°) Chi osserva l'indicatore è portato istintivamente a pensare che se la curva è verde lo spread sta guadagnando e se è rossa sta perdendo. FALSO.

Bisogna ricordare che la curva cambia colore sui cross con la media lunga , ma che la curva rossoverde è a sua volta una media non brevissima e che come tutte le medie induce ?ritardo?. Quindi quella curva ha il solo compito di suggerire dei punti di ingresso, ma nelle prime settimane il valore dello Spread potrebbe essere ancora in perdita anche se LR-Spread vi da curva verde o ancora in guadagno anche se LR-Spread ha già crossato in rosso.

Per avere la ?visione reale? del risultato economico del nostro spread bisogna calcolare e plottare il suo valore ogni giorno. E' quello che fa il nuovo indicatore LR-SpreadValue. Ovviamente se volete avere una visione comparabile tra i due dovete usare gli stessi parametri per i gg di media.

A differenza della prima release abbiamo sdoppiato il parametro EuroxLotto prevendendo un importo per l'apertura della posizione Long ed uno per la posizione Short che nello spread classico devono comunque essere uguali, ma se qualcuno volesse fare ragionamenti particolare (spread sbilanciati entro certi limiti per coperture parziali) adesso si può far lavorare gli indicatori anche in quel senso poi ognuno è responsabile per se stesso.

2°) Grado di Correlazione Assoluta: il vecchio LR-Spread mostrava le quote necessarie per aprire le due posizioni fissato dato un tetto EuroxLotto settato di default, ma modificabile a 5000? e la % di Profitto/Perdita realizzata a partire dall'ultimo cross fino all'ultima barra del grafico. Ometteva tuttavia un'altra informazione fondamentale quando si incrociano due strumenti che è l'effettiva percentuale di correlazione assoluta presente fra i due strumenti. Teoricamente lo Spread ?ideale? dovrebbe conseguire una vincita/perdita dipendente esclusivamente dal delta Forza relativa tra i due strumenti. Ma per avere un risultato del genere noi dovremmo avere due strumenti che chiudono sistematicamente tutti i giorni che il Signore manda in terra con lo stesso segno; ovvero io dovrei avere ogni giorno o due candele bianche o due nere. A quel punto allora il risultato dello spread sarebbe effettivamente solo frutto della differenza di forza relativa dei due strumenti.

Nella realtà ovviamente questo non accade mai e tuttavia prima di tentare operazioni in spread sarebbe bene conoscere a priori che percentuale di sedute chiuse col medesimo segno ho rispetto all'intera serie storica contando ovviamente solo le giornate in cui entrambi i titoli hanno la serie storica. Questo concetto è stato aggiunto al vecchio indicatore LR-Spread modificando il resoconto finale.

Grazie a questa semplice aggiunta comincerete a guardare i vostri spread con occhi diversi ed avrete parecchie sorprese quando incontrerete titoli dalla correlazione teorica altissima che a mala pena arrivano al 60%.

Si badi bene : una correlazione assoluta del 60% non significa automaticamente che il vostro spread non deva guadagnare; tuttavia ci dice che in 40 sedute di borsa su 100 i due strumenti si sono mossi in direzioni opposte e pertanto il risultato economico dello spread in 40 sedute su 100 è pesantemente condizionato da …aleatorietà… Dopo se siete molto fortunati ed ogni volta che le chiusure sono state di segno opposto, la fata turchina ha fatto chiudere la posizione Long al rialzo e la posizione Short al ribasso, è chiaro che il vostro spread economicamente parlando andrà come un treno… ma se la strega Nocciola e maga Magoo si mettono di traverso ed accade il contrario allora sono dolori.

Quindi è importante tener conto di questa percentuale e come regola generale aprire quegli spread in cui si va oltre il 75% di correlazione assoluta, valutare con più attenzione quelli tra 70 e 75% ed evitare quelli sotto dal 70% anche se poi a consuntivo salta fuori che avreste guadagnato un pacco di soldi.

In fondo all'articolo troverete il link per scaricare il file zippato che aperto vi permetterà di importare automaticamente i due sorgenti Easy Language per Tradestation.

Sotto alcuni esempi di come si presentano:

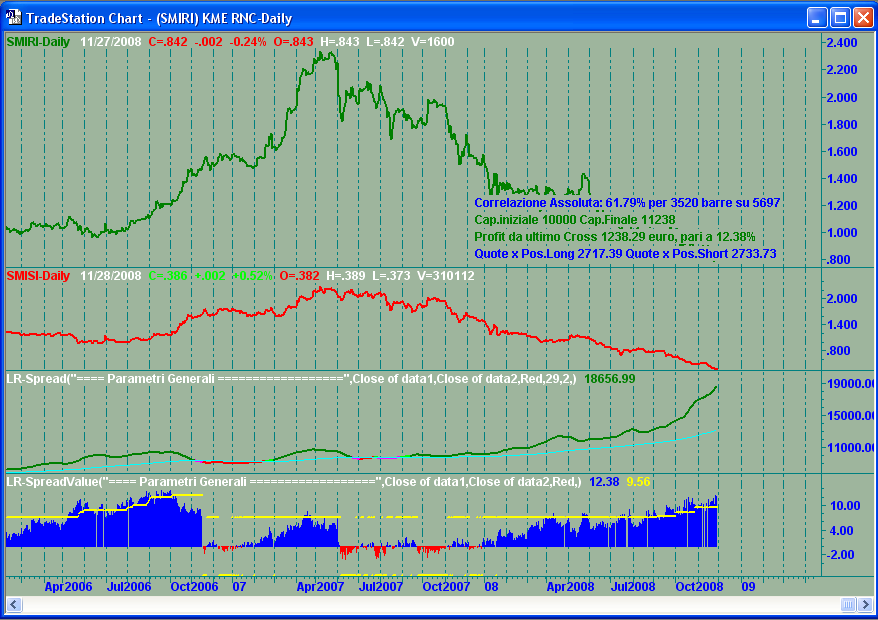

Quando si mettono in spread un'azione di risparmio e la sua ordinaria , teoricamente la correlazione dovrebbe essere altissima. Il grafico sopra ci dice invece che ogni 100 sedute di borsa meno di 62 si chiudono con lo stesso segno. Questo non impedisce al nostro spread di aver realizzato un 12,38% di profit dai primi di settembre quando è partito l'ultimo cross.

Sempre su questo grafico va sottolineato l'aspetto che si diceva prima ovvero che la curva dopo il cross, per effetto del ?fattore media? resta galleggiante seppur di poco sopra la media lunga e resta di fatto verde… ma se osservate la resa economica sotto vedete come in ottobre il nostro spread perdeva soldi… poco se volete perche il picco massimo di ottobre è -2,77%, ma non guadagna come potrebbe sembrare da una conclusione affrettata guardando solo la curva verde sopra.

Spieghiamo anche il tratteggio giallo che simula in modo grossolano una curva di stoploss, con un floor iniziale del 7% in cui la curva non si muove e resta bloccata per diventare trailing quando si comincia a guadagnare/perdere più del 7%. Dico subito che è molto grezza rispetto alle funzioni di trailing stop che uso di solito o mostro ai corsi, ma comunque chi ha delle funzioni sue di trailing più efficaci, può facilmente modificare il sorgente, inserire la chiamata alle sue funzioni e plottare la sua curva al posto di questa. Se la modificate, cambiategli nome in modo che se esce una nuova release di questa possiate scaricarla senza perdere i vostri interventi sul codice.

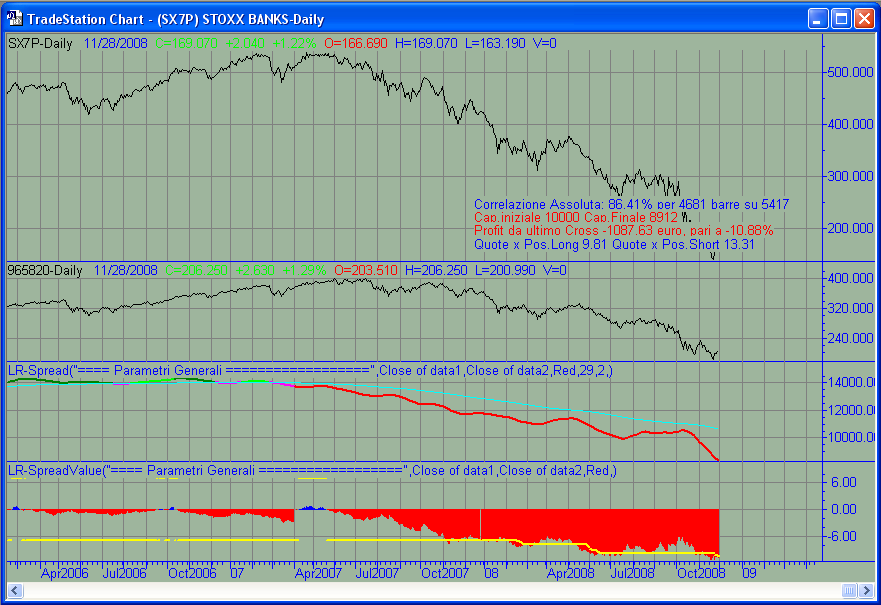

A dimostrazione di quello che dicevo la volta scorsa che la correlazione tra gli indici settoriali dello stoxx600 e l'indice globale è ?mediamente? più alta di un 10/15% rispetto ai singoli titoli, chiudo con qualche esempio grafico:

I bancari del Djstoxx-Bank chiudono con lo stesso segno dell'indice DjStoxx600 più di 86 volte su 100.

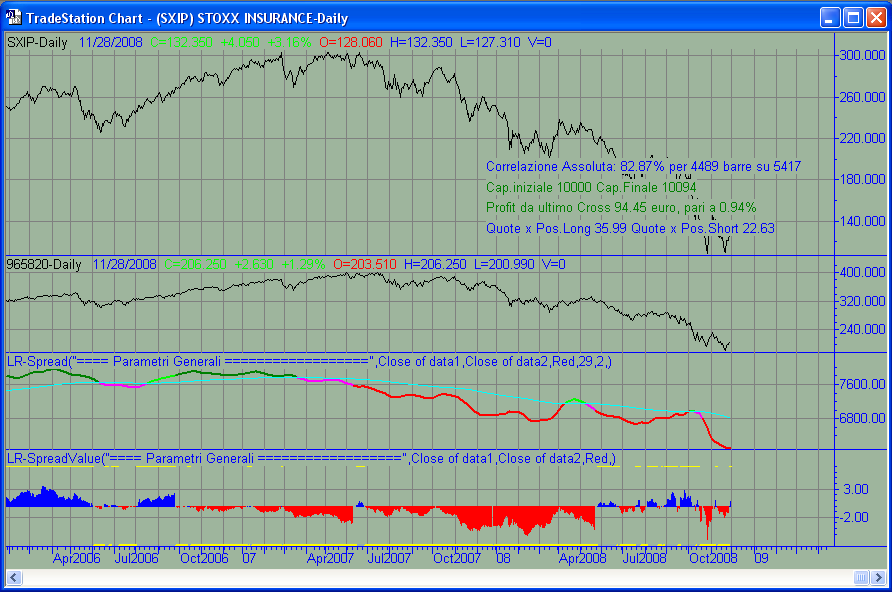

Gli assicurativi chiudono con lo stesso segno dell'indice più di 82 volte su 100.

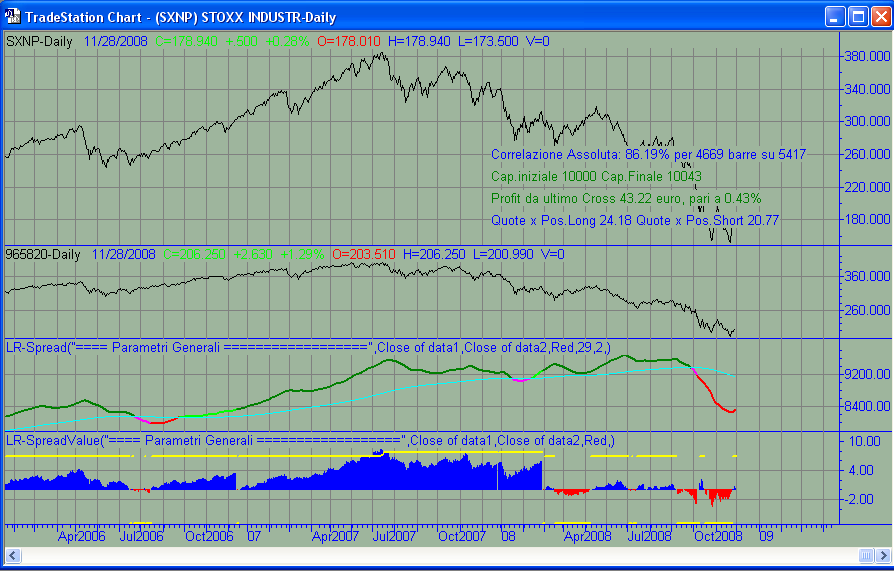

Anche gli Industriali risultano correlati oltre l'86%.

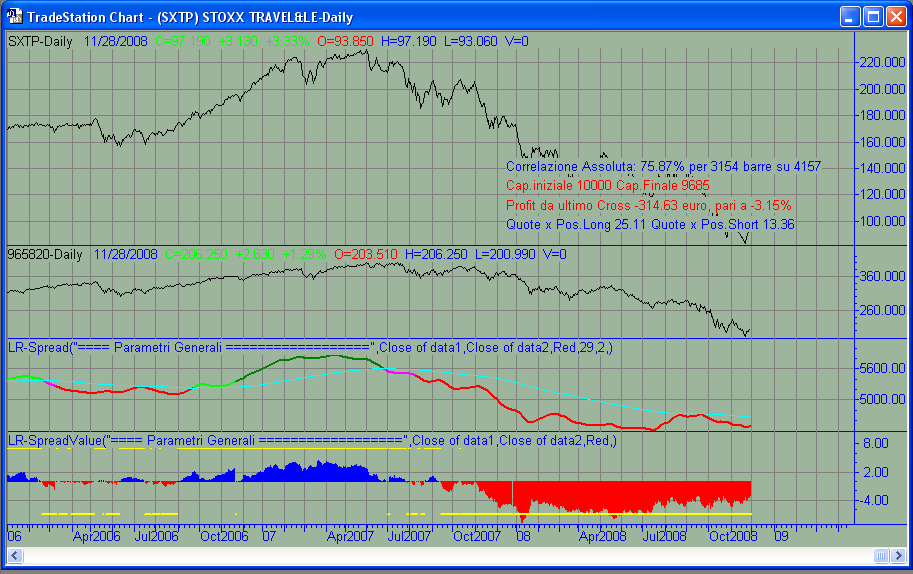

Solo il 75,87% di correlazione per il settore Travel & Leasures, ma… è il più basso dei diciotto!!.

Per scaricare i sorgenti Easy Language cliccate sul link sottostante.

http://frigieri.lombardreport.com/PgmEasyLanguage/LR_SPREAD.zip

alla prossima

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>