Tutto è impostato per il meglio: l'S&P è sopra i massimi relativi precedenti, il Mibtel ed il Dax scatenati, l'Asia ha chiuso forte questa mattina. Ma è quando tutto va bene che le sorprese fanno realmente male. E le sorprese nella settimana che entra possono solo venire dal GDP USA secondo trimestre il 29 luglio, GDP che per il momento rimane impostato su quei livelli del 3.5% che hanno fatto volare la Borsa USA nel decennio d'oro 1991 – 2001. Non bisogna possedere delle particolari abilità da economista per constatare, davanti al grafico del GDP USA, che quando questo si è allontanato da quei livelli di crescita la Borsa è sprofondata.

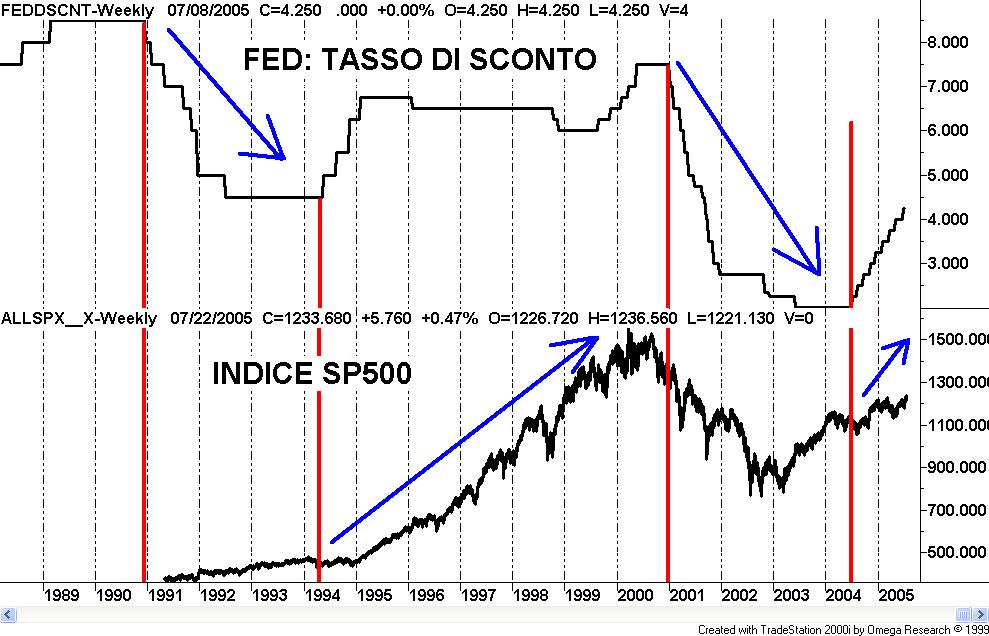

Pubblico anche il grafico del tasso di sconto della FED rispetto all'S&P negli ultimi 10 anni per mostrare come è stato sempre dopo una forte tendenza al ribasso dei tassi di interesse ufficiali che l'S&P ha messo le ali, e che di solito la crescita dei corsi azionari va di pari passo con la crescita del tasso di sconto. E un tasso di sconto FED a questi livelli non si vedeva da 40 anni. Morale: l'iniezione di energia è stata da cavallo e la Borsa, domani piuttosto che oggi, oggi piuttosto che ieri, alla fine ne risente insieme all'economia.

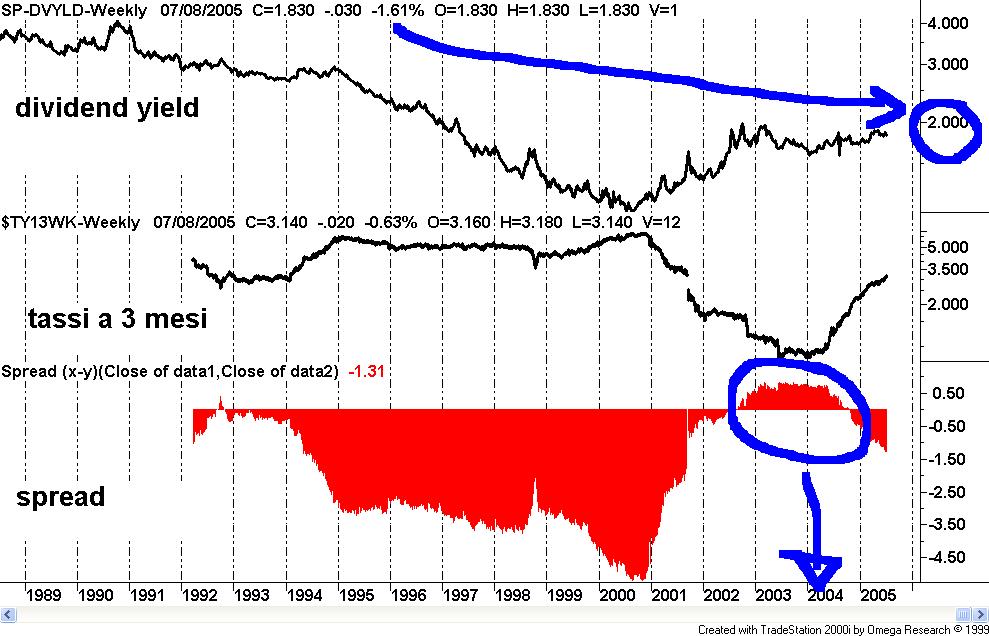

Come scrive Larry Williams nel suo ultimo libro (molto banale, trovo) quando il dividend yield arriva al di sotto del 3% vuole dire che siamo sui minimi mentre quando arriva al 6% siamo sui massimi dell'indice. E se date un occhio a dove è il dividend yield adesso capire che il pendolo delle probabilitò pende dalla parte del rialzo.

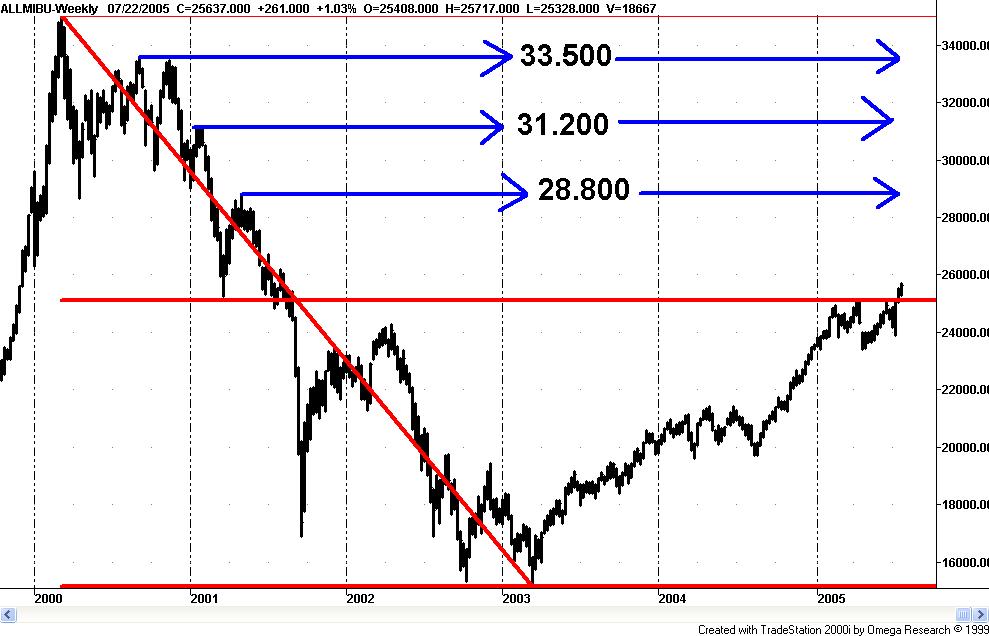

L'indice Morgan Stanley World è chiaramente rialzista ed il Comit settimanale sta inanellando una bellissima sequenza di massimi relativi crescenti. Per il momento tutto bene. In attesa di sorprese, ovviamente, che sono il sangue della Borsa. Per dare i numeri sulla Borsa italiana basta guardare un grafico Mibtel ed andare indietro sui massimi relativi precedenti segnati durante la discesa che in questo frangente diventano i prossimi obiettivi. Niente di più semplice.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>