Come detto un mese fa, riprendo questo lunedì 17 agosto la pubblicazione dei segnali operativi del portafoglio di sistemi creati da me e Raco su alcuni mercati futures, e di natura assolutamente daily.

Il mese di pausa, oltre a permetterci il dovuto riposo, ha anche permesso, come anticipato, di ristrutturare profondamente le strategie che compongono il portafoglio di sistemi.

Il lavoro si è svolto su due piani, con da un lato il controllo dei codici che si sono dimostrati efficienti, dall'altro la creazione di nuovi codici a sostituire quelli che non ci avevano pienamente soddisfatto. Il tutto con in mente l'obiettivo di realizzare una struttura di portafoglio che avesse le caratteristiche della robustezza e dell'efficienza.

Da questo momento il portafoglio della rubrica sarà perciò composto da:

- 2 sistemi sul Bund futures-

- 2 sistemi sul Dax futures

- 1 sistema sull'Eutostoxx futures

- 2 sistemi sul FTSE/Mib futures

- 2 sistemi sull'Eurodollaro futures

- 1 sistema sull'Australian Dollar futures

- 1 sistema sul Gold Comex futures

- 1 sistema sul Silver Comex futures

- 1 sistema sul Crude Oil Nymex futures

In totale quindi si tratta di 13 strategie su 9 diversi futures mondiali.

Il file con il trade list e le equity line a breve verrà pubblicato sul sito a sostituire quello vecchio (e a dire il vero raramente da me aggiornato). Per semplicità di lettura, mi pare in ogni caso utile illustrare le caratteristiche salienti del portafoglio in queste righe.

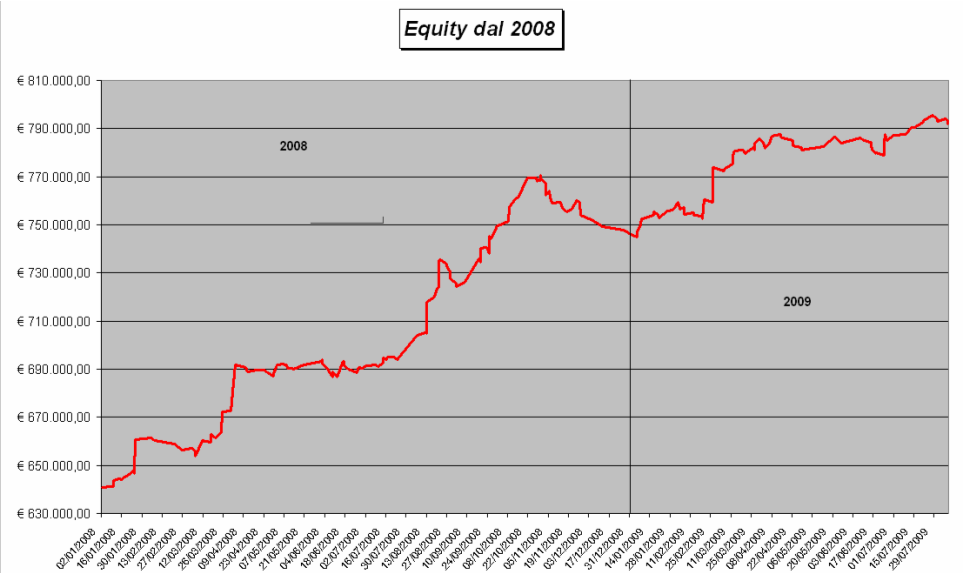

Ricordando con attenzione che sto parlando di risultati non comprensivi di slippage e di commissioni, quindi "lordi", e che anche non contengono gli errori che sempre inficiano le performance dei sistemi (chi ne è esente lanci la prima pietra…), il portafoglio dal primo gennaio del 2000 ha ottenuto un profit factor di di 2,37, una percentuale di operazioni positive pari al 56%, un average trade di quasi 625 euro, e un drawdown di 25.546 euro, che è bene considerare con attenzione prima di lanciarsi ad eseguire sui mercati i segnali. Ricordo infatti che è comune buona regola moltiplicare per due volte il drawdown storico di un portafoglio per avere un risultato attendibile, quindi è bene valutare un rischio di circa 50.000 euro. A fronte di ciò il gain in circa 9 anni è stato di quasi 800.000 euro, quindi in media di quasi 90.000 euro annui, ovvero superiore a 3,5 volte il drawdown, risultato che promuove nella applicabilità il portafoglio in questione.

Ecco qui a seguire la equity line dello stesso a partire dal primo gennaio del 2008:

Detto del portafoglio nella sua struttura, passiamo ora ad esaminarne i segnali. Iniziando la nuova avventura questo lunedì post Ferragosto del 2009, ovviamente ci troviamo di fronte ad alcuni trade in corso e ad una serie di nuovi segnali. Sebbene ovviamente non sia più possibile a questo punto entrare in trade già in essere da tempo, andrò ugualmente a segnarlarli per una maggiore semplicità nel seguire le cose e in quanto poi anche essi andranno a finire nel track record.

Quindi, il nostro portafoglio è al momento così formato:

- long di 1 Eurodollaro settembre 09 da 1,3130, stoploss a 1,3756 e take profit a 1,4465

- long di 1 FTSE/Mib settembre 09 da 19620, stoploss a 20810

Questi invece i segnali nuovi:

- sul Dax settembre 2009, buy 1 contratto stop a 5412,5

- sul Bund settembre 2009, buy 1 contratto at open, e inserire immediatamente uno stoploss di 43 tick, pari a 430 euro

- sul Silver Comex settembre 2009, sell 1 contratto stop a 14,340

- sul Crude Oil settembre 2009, sell 1 contratto stop a 58,72 e buy 1 contratto stop a 73,42

A domani.

FB