Con l'ultima manovra finanziaria e con la situazione generale da festeggiare gli italiani e gli europei hanno ben poco. Lo dimostra per esempio l'indice sul sentiment dell'economia elaborato dalla Commissione Europea, che monitora la fiducia in numerosi settori: i consumatori ne hanno sempre meno, anche se per quanto riguarda il mercato del lavoro sembra ritornare un po' di speranza. E nel quadro geografico generale, sono i consumatori dei Paesi del Sud Europa che ne hanno molto poca rispetto a Germania, Francia e Inghilterra, in calo pure loro.

Nel frattempo l'euro precipita ai minimi storici contro il dollaro e il settore bancario-finanziario non riesce a riprendersi malgrado i consistenti maquillage dei bilanci per farli sembrare positivi, penalizzati dal rapporto della Banca Centrale Europea che ipotizza svalutazioni per gli istituti di credito europei di almeno 360 miliardi. E ancora, la disoccupazione in Italia ha raggiunto il massimo dal 2001, cioè l'8,9% (contro però il 10,1% dell'Eurozona).

Insomma, come qualche economista poco incline ad aggregarsi alla massa aveva pronosticato qualche mese fa (?il peggio deve ancora toccare l'economia reale?, era stato detto), la marea nera del ?peggio? sta salendo lentamente, ma inesorabile come quella che inquina da settimane il Golfo del Messico.

Negli Stati Uniti, infatti, il disastro provocato da British Petroleum non trova soluzione e gli ultimi tentativi di tappare la falla sono andati a vuoto. Ma non è l'unico problema petrolifero che incombe sul pianeta, visto che contemporaneamente sono accaduti altri due o tre incidenti, un uragano ha spazzato il Centro America e terremoti di bassa intensità hanno colpito il Costarica, le isole Andatane in India e la Valle d'Aosta (magnitudo 2,4). Verrebbe da pensare che la fine del mondo sia davvero vicina…

Quanto ai mercati, un altro scossone generale al ribasso è stato accentuato dai dati cinesi, che indicano un rallentamento dell'attività industriale; per questo le Borse di Giappone, Corea del Sud, Hong Kong e Australia hanno fatto peggio di tutte le altre.

Senza contare che la Cina sembra pronta a scaricare in mare i suoi 520 miliardi di euro in titoli di Stato del Vecchio Continente, cosa che non ha fatto bene nemmeno alle Borse europee.

Negli Usa, l'S&P500 lunedì ha chiuso lasciando sul terreno lo 0,6% a 1067,95, portandosi così a -12,3% dal massimo del 2010 (23 aprile) e a -3,6% rispetto alla media mobile a 200 sedute. Prevale insomma il pessimismo e tra i pessimisti non ci sono solo gli investitori comuni, ma anche i grandi compratori internazionali di bond.

Dal punto di vista dei settori, a maggio due hanno battuto le stime: Information Technology e Consumer Staples (beni di consumo non durevoli). Sottosettori da record sono stati invece (sempre mantenendo le denominazioni ufficiali di Standard&Poor's): Restaurants, Apparel Retail, General Merchandise Stores, Packaged Food & Meats, Drug Retail, Soft Drinks, Tobacco, Biotechnology, Health Care Distributors, Systems Software e Industrial Gases.

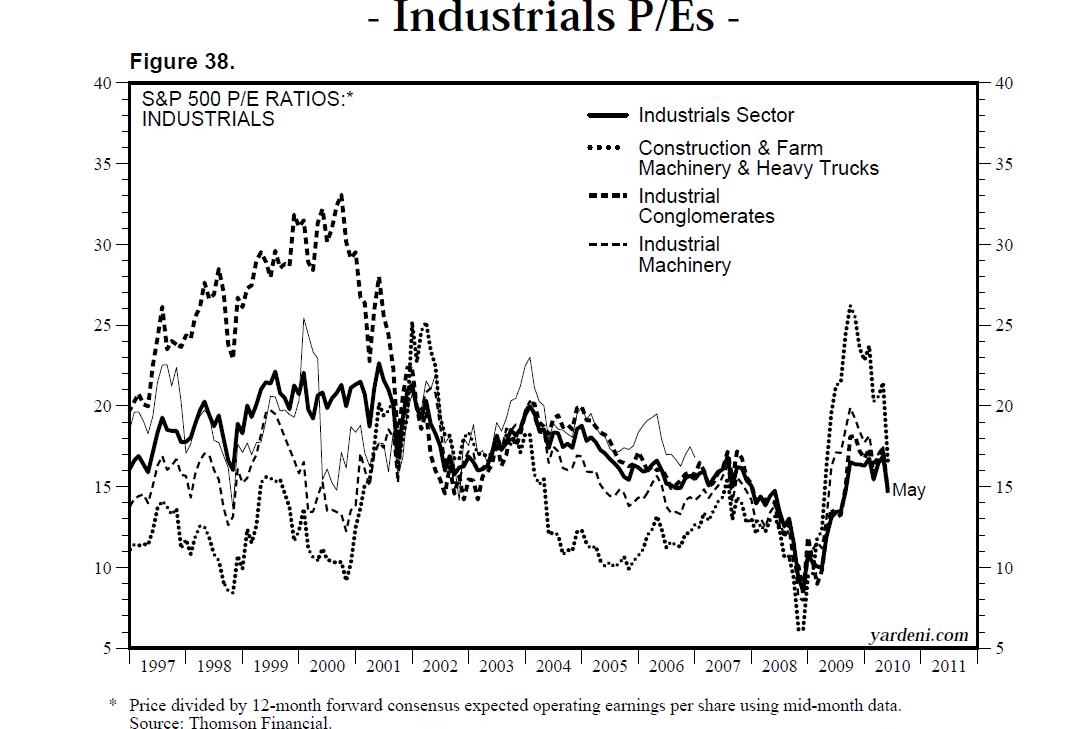

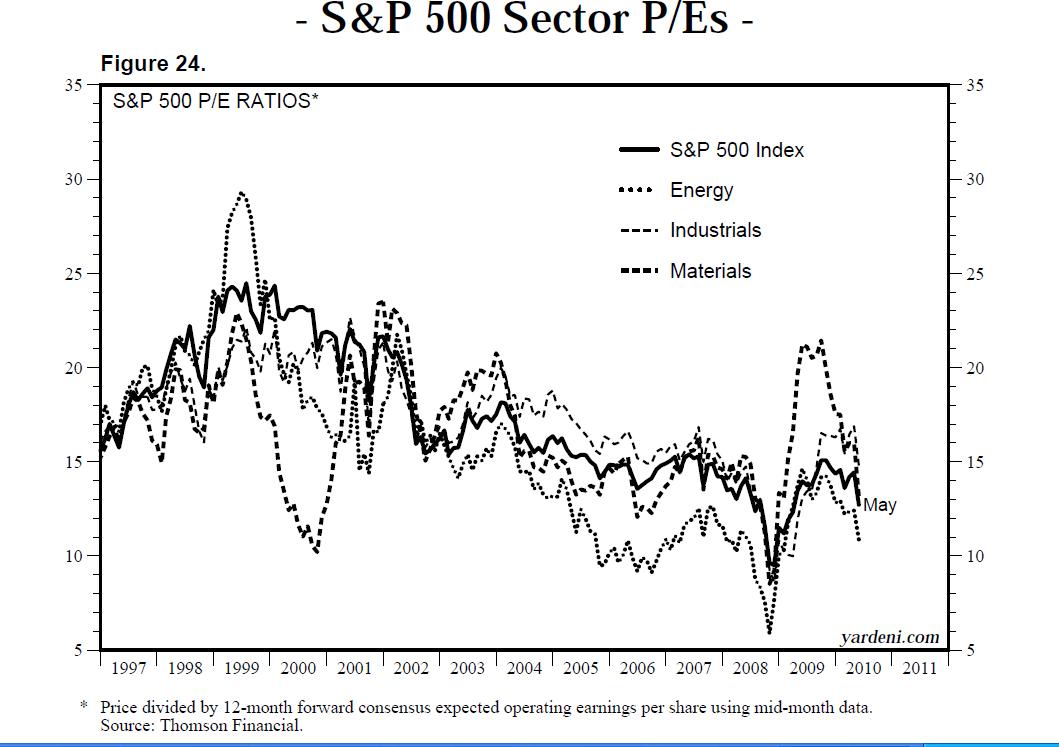

Tra i settori da sovrappesare gli analisti segnalano ora l'Industrials nel suo complesso, poi Aerospace&Defense, Construction & Farm Machinery & Heavy Trucks, Electrical Components & Equipment, Industrial Conglomerates e Industrial Machinery.

Il settore Industrials è positivo per il 3,4% anno su anno, secondo migliore assoluto. Il p/e previsto è sceso a 14,8 dopo aver toccato ad aprile il record a cinque anni di 16,9. Tuttavia, per la prima volta negli ultimi nove trimestri il profit margin è cresciuto al 6,6% dal minimo a sei anni di 6,1% dell'ultimo trimestre 2009. Il settore resta però al di sotto del S&P Industrials Composite per la prima volta dall'ultimo trimestre 2005.

Per quanto riguarda aerospazio&difesa, gli analisti si attendono per fine 2010 un crescita degli utili dell'11,7% e del 13,5% nel 2011, anche se il sottosettore non ha goduto della una netta ripresa a V di cui hanno invece goduto altri settori. Ripresa a V che ha per esempio registrato il sottosettore Industrial Conglomerate, che in maggio ha segnato il record del +8,4%; gli analisti si aspettano adesso un +8,1% nel 2010 e un +20,6% nel 2011, dopo il disastroso 2009 a ? 40.8%.

Ancora migliori le previsioni per l'Industrial Machinery, anch'esso in ripresa a V e vicinissimo al record del +9,9% mese su mese a maggio; per il 2010 e il 2011 si attende una crescita a due cifre, rispettivamente +32,8% e +22,6%. Nel 2009 aveva perso il 37,5%.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>