A metà luglio abbiamo ricevuto tutti una bella e colorata mail che promuoveva il collocamento di un nuovo certificato VALUTA PLUS di Abn (NL0006061608 oppure NL632998-MIL), legato all'Euribor a 3 mesi e con un rendimento dichiarato del 5% lordo annuo; data di collocamento 15/07/2008 e scadenza 15/07/13, cinque anni esatti.

Dopo aver trascorso le vacanze in tutta tranquillità con la liquidità parcheggiata in PCT al 3,90% netto medio, ora si avvicinano le scadenze e bisogna giustamente riallocare le risorse in attesa di segnali chiari dal mercato azionario. Per cui, vale la pena ?fare le pulci? al certificato di Abn per vedere se inserirlo in portafoglio.

Come ormai dovreste sapere, più una pubblicità è accattivante e colorata, più il sottoscritto diventa diffidente e vuole vederci chiaro; inoltre confesso che in questi mesi sotto l'ombrellone ho comunque cercato di trovare l'inghippo in un regalo così sostanzioso fatto al mercato da un'istituzione finanziaria.

Mi sono pertanto scaricato tutta la documentazione dal sito www.abnamromarkets.it e con santa pazienza mi sono cercato le sezioni salienti e ho fatto qualche calcolo per verificare che ciò che veniva proposto tornasse nei fatti. Ho poi unito le risultanze matematiche con l'analisi molto critica e negativa di Beppe Scienza, riportate in un suo recente articolo scaricabile dal suo sito a questo link: http://www.dm.unito.it/personalpages/scienza/documenti/Libero-Mercato-2008-08-20.rtf e ho capito anche qual è l'inghippo legato al certificato. Ve la faccio breve e vi rimando alla lettura integrale dell'articolo di Scienza.

L'inghippo è questo, testualmente: ?Ma il problema non è solo il futuro prezzo di mercato di questi titoli. Resta il fatto che appaiono troppo cari per le loro caratteristiche. In questo modo Abn Amro si finanzia pagando esattamente il tasso euribor e nemmeno un centesimo di punto in più. Ma queste sono condizioni sostanzialmente fuori mercato: in questi frangenti società bancarie e finanziarie, pure enormi come l'Ubs, devono offrire un spread (anche oltre l'1%) sopra l'euribor per trovare soldi, per giunta a cinque anni. Quindi i certificati in questione offerti a 100 più che un affare per l'investitore, sono una pacchia per il debitore?.

E bravi. Emettere un bond costava certamente di più, invece così si reperiscono capitali freschi dal mercato degli investitori senza grossi problemi e senza offrire un adeguato spread sul tasso Euribor che giustifichi il rischio. Quale rischio? Molto semplice: indirettamente acquistando il certificato si finanzia l'emittente che ci restituirà (se tutto va bene) alla scadenza i nostri soldi remunerati né più né meno al tasso di mercato in base alle variazioni che da qui al 2013 potrà subire.

E poi, in merito agli articoli sulla stampa di quei giorni, sempre testualmente: ?Appare quindi fuori luogo l'apprezzamento per tali titoli da parte di tanti giornalisti economici. Perché hanno scopiazzato quanto affermato nella pubblicità o nei comunicati stampa e non hanno piuttosto riportato con evidenza quanto scritto in piccolo nella scheda prodotto dell'emittente? Ovvero che ?ove i Certificates vengano negoziati sul mercato prima della scadenza […] la performance dei Certificates potrebbe essere negativa? e che ?il valore dell'investimento durante la vita dei Certificates può fluttuare?.

Facciamo allora i calcoli e vediamo se la liquidità garantita dal Market Maker è a livello di quotazioni Bid/Ask in linea con i dati pubblicitari (cioè i valori teorici del certificato), oppure se anche qui l'inghippo c'è ma non si vede.

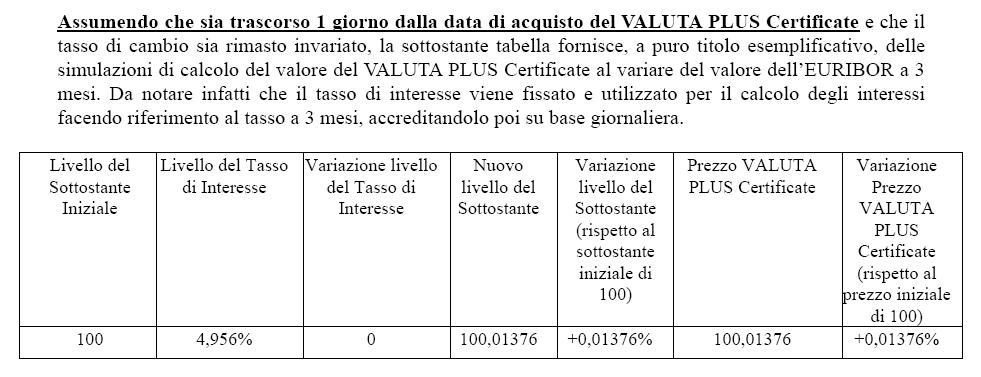

Questa è una delle tabelle d'esempio fornite nel prospetto informativo del certificato in cui si calcola il valore (teorico) dello strumento se acquistato a 100 (quindi in sottoscrizione) ed è trascorso un giorno dall'acquisto. Poiché il tasso viene capitalizzato giornalmente dovremmo avere questo risultato:

Conti verificati dal sottoscritto, e corretti in base a quanto espresso dalla formula contenuta sempre nel prospetto informativo. Vediamo ad oggi quanto dovrebbe valere il certificato: dall'emissione ad oggi sono trascorsi 58 giorni, ed il tasso di riferimento è del 4,963% lordo. Per cui replicando il conteggio otteniamo:

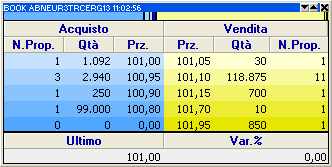

Molto bene: quanto quota oggi il nostro strumento? Questo è il book:

E guardate un po' dov'è il Market Maker… In Bid a 100,80 e in Ask a 101,10.

Ma bravi! Se non fosse per le proposte immesse dai piccoli risparmiatori avremmo uno spread dello 0,30% circa, che significa che l'emittente in denaro è perfettamente allineato al valore teorico del sottostante, mentre in lettera vende molto più caro, cioè uno 0,30% in più rispetto a tale valore.

E questo cosa significa? Molto semplice: non solo non viene offerto uno spread aggiuntivo rispetto all'Euribor per remunerare adeguatamente il rischio, ma addirittura si fanno lo sconto finanziandosi all'Euribor 3 mesi meno 0,30%, cioè con un bello spread negativo a loro favore. E già, perché tolte le proposte minori dei piccoli, se compro una buona quantità di titoli devo necessariamente colpire la lettera a 101,10 pagando uno 0,30% in più rispetto al valore reale dello strumento, che significa che l'emittente si sta finanziando non al 4,963% bensì al 4,663%.

Pertanto, solo chi avesse acquistato in emissione a 100 tale certificato avrebbe un ritorno che rispecchia correttamente quanto strombazzato nelle pubblicità; anzi, qualcosina in più visto che qualche anima pia ha pensato di coprire i livelli lasciati vuoti dal Market Maker in denaro.

In conclusione, ancora una volta constatiamo come non solo le istituzioni finanziarie non facciano regali, ma anzi alla faccia di qualunque norma di trasparenza e correttezza traggono in inganno chi non ha tempo, voglia o possibilità di analizzare e comprendere i meccanismi degli strumenti finanziari proposti. Va da sé che, a queste condizioni, la liquidità proveniente dai PCT prossimi alla scadenza sarà dirottata altrove.

m.gotta@fastwebnet.it

Articolo di Sandro Mancini.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>