Ma dove stiamo andando? Il solo fatto di essere qui a porci questa domanda significa che, per lo meno, sappiamo bene dove siamo in questo momento. E cioè in mezzo al guado. Le variabili in gioco di queste settimane, sia a livello economico che finanziario, non trovano ancora una direzione precisa e lasciano spazio alla libera interpretazione. Ma anche, per i trader più tosti, al rischio e alla speculazione più ardita.

Il rosario di temi sul tavolo è lungo: tassi, auto, bond, depressione, politica, settori, trimestrali, disoccupazione… Vi viene in mente altro? La banche? Quelle che secondo Tremonti ?taglieggiano? gli italiani?

I tassi Usa resteranno bloccati a quasi-zero per un bel pezzo, annuncia il Fomc, e questa forse è l'unica certezza del momento. Certezza tutta statunitense, però, che può essere cancellata in un batter d'occhio nel caso in cui dovessero mutare le condizioni. Ma è una certezza che fa bene alle Borse. La presa di posizione del Fomc non può che contribuire a sostenere ulteriormente la fuga dalle ?inutili? obbligazioni (che ormai costano, più che rendere) a favore di bond hi-yield e, appunto, verso l'azionario. Fenomeno che è, almeno in parte, alla base della ripresa dei corsi di questi mesi.

Disoccupazione e auto e sono poi i due temi mediaticamente più impressionanti. Nel primo caso, i dati indicano un incremento. Il che ? purtroppo ? dal punto di vista borsistico non è necessariamente un male: quando qualche migliaio di poveracci vengono buttati per strada, brividi di piacere corrono per la schiena degli analisti al suono delle parole ?riorganizzazione?, ?taglio dei costi? e ?ottimizzazione delle risorse?. Salvo poi accorgersi che quando il giochino viene usato da troppe società e troppo spesso, non ci si diverte più. Come adesso, con oltre 26 milioni di disoccupati negli Stati Uniti ad agosto, circa il 10% della forza lavoro totale, la percentuale più alta dai minimi degli Anni '80. E l'Europa non è da meno col suo 9%. La situazione peggiorerà ancora, dicono le stime, perché la disoccupazione cresce a scoppio ritardato rispetto alle crisi economiche e finanziarie. Il vero impatto sociale della crisi, quindi, quella che spinge la gente in strada a protestare, sta per arrivare? Pare di sì. Anche perché, spiega l'economista Arthur ?Art? Laffer dalle colonne del Wsj, le politiche statali che spingono verso protezionismo e incremento strisciante delle tasse per coprire i buchi di bilancio non sono altro che benzina per la depressione, proprio come lo sono state nel '29. E il buon Obama, sordo ai richiami dell'economista reganiano, ha prontamente alzato le tasse sulle importazioni di pneumatici dalla Cina.

Se poi diamo uno sguardo alle società dell'S&P500, tante, che hanno ?tagliato?, non si può dire che nei primi due trimestri del 2009 abbiano conseguito risultati tangibili. Non solo, ma il mercato sta già scontando le buone notizie dal fronte dell'?ottimizzazione? e dei fatturati, previste per il terzo trimestre. Il che significa che potrebbe bastare giusto qualche piccolo segnale negativo per spingere i grandi capitali a vendere a piene mani.

Quanto all'auto, quello dei produttori è stato uno dei pochi settori dell'indice Usa a incrementare i margini nel secondo trimestre, pur mantenendosi in territorio negativo. Qualche buon segnale è arrivato anche da anche da ristorazione, prodotti per la casa, consulenza e servizi It, data processing e pochi altri. Precisamente 25 settori su 96 dell'S&P500 hanno visto i margini crescere rispetto allo stesso periodo del 2008. Perché se è vero che i tagli nei primi due trimestri 2009 non hanno avuto molto successo, i loro effetti dovrebbero però iniziare a vedersi proprio adesso, accanto appunto a un incremento dei fatturati.

E a proposito di automotive, anche qui siamo in mezzo al guado. Il dato sulle vendite delle auto in Usa relativo a settembre verrà reso noto il 1° ottobre e probabilmente sarà molto negativo (previsto un calo da 14 a 10 milioni di unità), anche se le attese positive per le trimestrali dell'S&P500 di luglio-settembre dovrebbero attutire il colpo. Senza contare che, in Europa e negli Usa, si attende la decisione degli organi politici di rinnovare gli incentivi sulla vendita delle quattro-ruote. Per i trader è una scommessa al buio, ovviamente, perché se per gli Stati Uniti il rinnovo (la scadenza è a fine novembre) sembra probabile, nel Vecchio Continente i governi ne registrano con dispiacere l'impatto sull'Iva e nicchiano. Malgrado gli industriali chiedano ancora soldi, Tremonti, tanto per citare, rimanda quindi alle decisioni di Bruxelles.

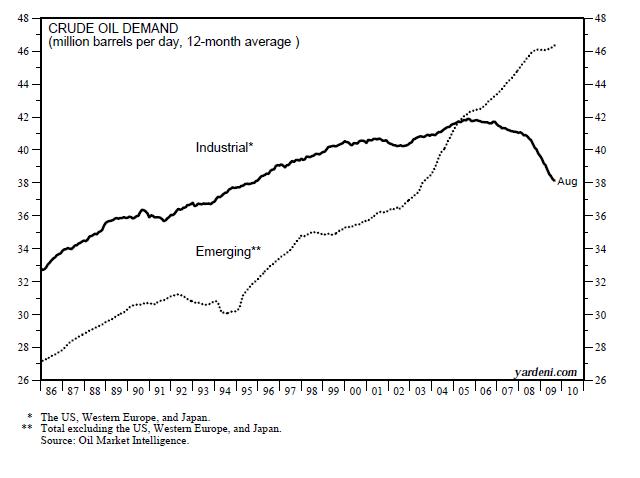

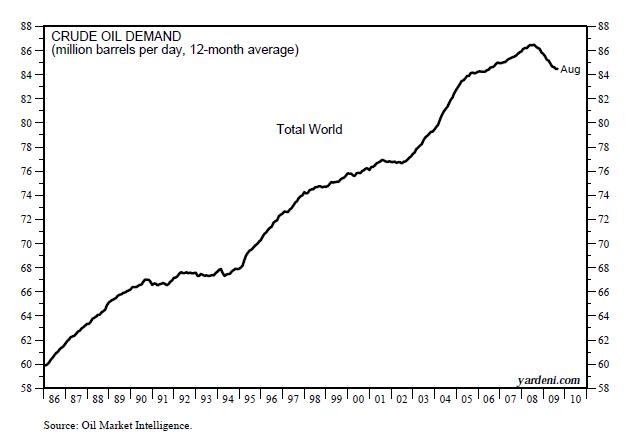

Infine G20 e petrolio. Nel primo caso a Pittsburgh si è riproposta la classica scenetta dei grandi appuntamenti internazionali, ovvero tante chiacchiere e la decisione di decidere tutto più avanti. Regole finanziarie? Forse nel 2010, per poi farle entrare in azione nel 2012. Si vedrà. E per il commercio internazionale, l'ormai famigerato Doha Round? ?Quanto prima? si tornerà al tavole delle trattative. Si vedrà. Insomma, un'agenda fitta d'impegni per i prossimi anni, sperando che la situazione migliori e che tra un anno o due non sia poi così necessario rispettarli, questi impegni. La vera sostanza dell'appuntamento di Pittsbourgh è soltanto una: i Paesi sviluppati hanno perso peso economico e politico, cioè sostanziale, a livello globale e sono stati costretti ad ammettere nel salotto buono quelli che prima ritenevano pezzenti. Ma che pezzenti non sono più da un pezzo e che ora al contrario dispongono di tante buone carte. Come la Cina: esportazioni a valanga, importazione sfrenata di petrolio e materie prime, ma soprattutto riserve di dollari e T-bond in quantità smisurate, tanto da far tremare i polsi a Washington all'idea (non così peregrina) che Pechino venisse voglia di vendere tutto. L'esistenza del G20 ? cioè delle otto più importanti economie del mondo affiancate dalle emergenti – si intreccia poi con la geopolitica d'attualità: i missili dell'Iran, apparentemente sempre più efficaci e potenti, e le strade del petrolio. Per queste ultime mai plurale fu più azzeccato: secondo i dati di Oil Market Intelligence, la richiesta di crude oil da parte dei Paesi sviluppati (Ue, Usa e Giappone) dal 2005 (anno in cui ha coinciso per la prima volta con quella del totale degli Emergenti) è crollata da una media di 42 milioni di barili al mese ai 38 milioni di agosto 2009 (-9,5%), contro un aumento della richiesta degli Emergenti ? nello stesso periodo – da 42 a 46,5 milioni (+10,7%). Una richiesta, questa, che rappresenterebbe ormai il 55% della domanda mondiale totale. Soltanto nell'ultimo mese nelle Americhe (Usa, Canada e Messico) si registra una lieve risalita, mentre il Vecchio Continente ancora non sembra essersi ripreso dal digiuno. Possibile quindi che, forte del ?tiraggio? degli Emergenti e della timida ripresa delle economie industrializzate, il prezzo del greggio riprenda a correre. Già, segnala qualche analista, il Baltic Dry Index e il Baltic Dirty Tanker Index, indici che registrano l'intensità del trasporto navale di merci e materie (petrolio compreso), hanno ripreso a dare timidi segnali positivi. Il che significa domanda di merci in aumento (petrolio compreso, appunto) o che, per lo meno, il calo si è fermato.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>