Il passo indietro fatto dall'ex numero 1 Fiorani ha sicuramente segnato un potenziale anno zero per Popolare Italiana che in poche settimane ha rinunciato alle opa/opas su Antonveneta accettando di buon grado i 26,5 di Abn amro e incominciato un processo di pulizia dei conti che potrebbe sollevare sorprese.

Il mercato ,che non gradisce incertezze ,ha bastonato pesantemente il titolo soprattutto quando è affiorato il sentore che ,come parmalat ,anche BPI avrebbe potuto gonfiare i conti con hedge fund fittizi sollevando tra gli operatori parecchio panico:evidentemente il fantasma del tanziano fondo epicurum si aggira ancora in piazza affari.

Oltre agli hedge fund si è al redde rationem per alcuni finanziamenti erogati con una certa allegria(Ricucci in primis) non dimenticando la solita alea sui bilanci che Fiorani ha lumacato in questi anni.

La notizia estremamente positiva di ieri è che BPI stessa ha affidato a Mediobanca il mandato di valutare la consistenza dei propri assets ,una mossa che denota la volontà di girare pagina nell'immagine e nella sostanza oltre ad una certa sicurezza nei propri mezzi.Che le magagne ipotizzate siano già venute a galla tutte?Non dimentichiamo poi che l'incasso dell'ultimo adc è ancora in pancia e che a breve entrera' il cash della quota antonveneta ,questi 2 valori portano ad una capitalizzazione di borsa inferiore di circa 800mln di ? la sola cassa.Dati estremamente allettanti per qualche grossa popolare del nord che oltre al guadagno immediato si troverebbe un bacino clienti ed una rete sportelli di tutto rispetto.

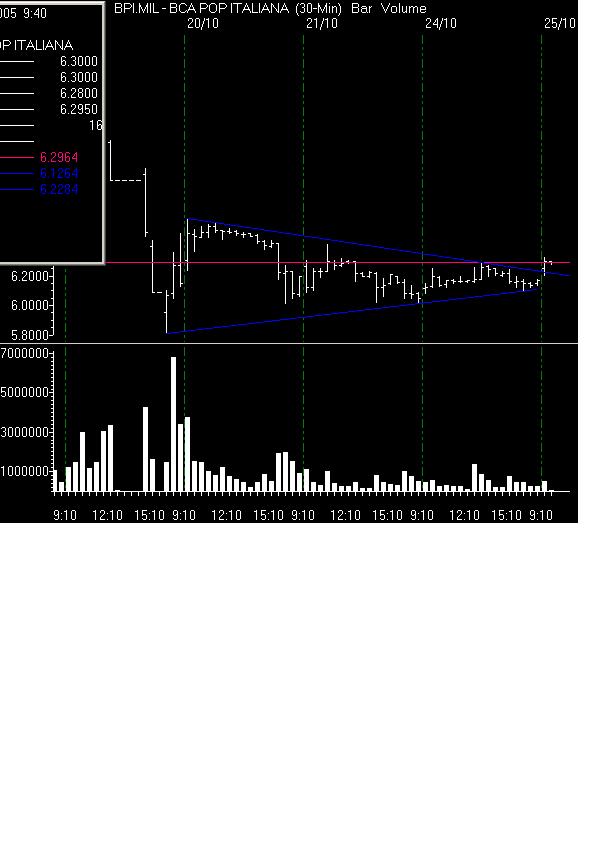

Alla luce di quanto sopra un acquisto di titoli bpi e bpi cv potrebbe essere una scommessa interessante sotto il profilo del rischio/rendimento,tecnicamente sopra 6.285 bpi rompe l'high di ieri e un bel triangolo sul 30'.

Carlo Chiapponi

Carlo_Chiapponi@tiscali.it

Articolo di Sandro Mancini.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>