È solo il titolo di un brutto film di fantascienza, ?2010, l'anno del contatto?, seguito uscito sedici anni del ben più famoso ?2001 Odissea nello spazio?. Tuttavia almeno il titolo si salva e serve in questo caso a introdurre il tema dell'anno che si è appena aperto come il punto di svolta di una crisi dalla durata e dalle conseguenze incerte. I due film mettono insieme, poi, due date topiche, il 2010, appunto, e il 2001. Ma mentre il 2010 potrebbe essere l'anno del deciso avvio della ripresa, il 2001 viene ricordato per la ?prima Odissea? dei risparmiatori, lo scoppio della bolla della new economy e delle tante imprese ?virtuali? super quotate e super valutate (chi non si ricorda di Tiscali che capitalizzava più della Fiat?) che si sono sciolte come neve al sole.

A che punto siamo?

Al punto che nei Paesi sviluppati le banche hanno ricominciato a far business as usual alla faccia dei contribuenti, mentre i consumi sembrano timidamente rialzare la testa senza tener troppo conto del fatto che la disoccupazione tarderà molto a riprendersi. Uno scenario da brivido, con inflazione in ripresa, pochi soldi circolanti (le banche non sganciano alle aziende con la scusa che la crisi le ha rese, loro, inaffidabili), tanti disoccupati, settori industriali strategici (per l'Italia le macchine utensili e la meccanica, per esempio) che nel 2009 hanno registrato anche il 35% in meno degli ordini.

E come accade sempre al momento di grandi mutamenti epocali, chi gode di posizione di potere, di privilegio, di eccezionalità (il mondo della finanza, per esempio) punta a stringere sempre di più a sé un potere, un privilegio, un'eccezionalità che sta sfuggendo, facendo pesare come non mai il proprio ruolo, indifferente ai segnali di tempesta che arrivano da ogni parte. Ma, dice il saggio, si ha potere fino a quando non si è costretti ad esercitarlo.

Così la piccola Danimarca ha contribuito non poco ad accelerare il processo di evoluzione economica in atto nel mondo. Come? Presentando al vertice di Copenaghen sui cambiamenti climatici un piano al di fuori della realtà, pensato da chi (l'occidente europeo) si sente l'élite del mondo e pensa di imporre a tutti la propria visione del futuro, tentando di ignorare per l'ennesima volta le istanza del mondo meno sviluppato. Dimenticandosi però degli enormi progressi dei Paesi emergenti, da una parte, e della sempre maggiore (inter)dipendenza dei Paesi occidentali dalla loro manodopera, dalle loro fonti energetiche e dai loro mercati.

Così i ?poveri? hanno puntato i piedi: tenetevi i vostri tagli alla CO2 che strangolerebbero un'industria che inizia proprio ora a svilupparsi, arrangiatevi, voi che avete inquinato fino ad ora e che volete scaricare su di noi parte dei costi. Niente accordo, niente cieli puliti nel 2020, tutti avanti in ordine sparso sulle fonti, sull'inquinamento, sulla produzione… Un bel rebus da risolvere, per i nostri nipoti.

Intanto però, come scrive il direttore di Borsa&Finanza nel suo ultimo editoriale, ?sorgeranno nuovi settori industriali trainanti e nuove aziende, che saranno i protagonisti futuri anche per quanto riguarda il mercato del lavoro? e ?altri settori ormai maturi, come quello dell'automobile che è stato protagonista della produzione industriale mondiale dal '29 e che continua a esserlo solo in forza di incentivi pubblici, saranno destinati a passare in seconda fila? concludendo che ?è difficile che le banche possano proseguire a macinare extra-profitti spingendo al massimo sulla leva finanziaria?.

Questo è il mondo che si profila, un mondo che cambia sulla spinta di un prezzo del petrolio salito, per via della speculazione e nient'altro, da una media 1986-2005 di 27,35 dollari al barile agli attuali 70-75, dopo aver toccato punti a tre cifre, dalla paura dei cambiamenti climatici, dalla non più sopportabile dipendenza dell'Europa e degli Usa da fonti energetiche politicamente sempre meno controllabili e affidabili (Paesi arabi, Russia) e contese da nuovi ?inquilini? (Bric & co.), da una finanza e da una speculazione sui capitali ormai fine a sé stessa, fuori controllo e in grado di creare danni molto seri a tutta la società.

Un mondo che si avvia a mutare pelle e che per i prossimi 100 anni sarà all'interno di una fase di transizione che potrebbe non avere sbocchi positivi né essere scevra da drammi sociali, politici ed economici, visto che i cambiamenti portano via poteri ad alcuni per consegnarlo ad altri e che, ovviamente, questo spostamento di pesi prova sempre reazioni incontrollate. Possiamo anche immaginare, però, che i diritti sociali e politici di cui si gode in Occidente vengano estesi anche al resto del mondo, che gli emergenti smettano di essere tali e diventino semplicemente democratici e benestanti, che gli idrocarburi e i loro fumi cancerogeni vengano sostituiti dall'energia del sole, del vento, dell'acqua e di un nucleare sicuro e pulito (se esiste) e così via.

Questo sì, un film di fantascienza. La differenza, rispetto soltanto a un paio di anni fa, è che oggi sappiamo con certezza che nel 2110 le cose saranno molto diverse da ora. Un'idea che nel 2007 nemmeno avrebbe potuto sfiorarci.

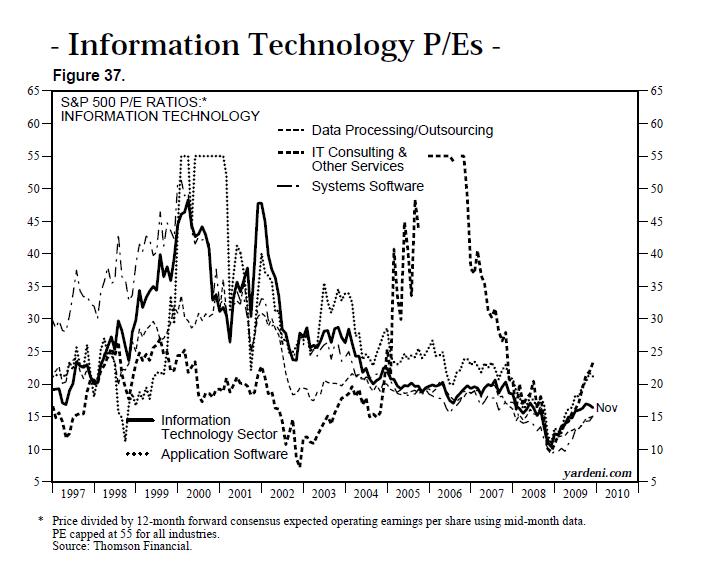

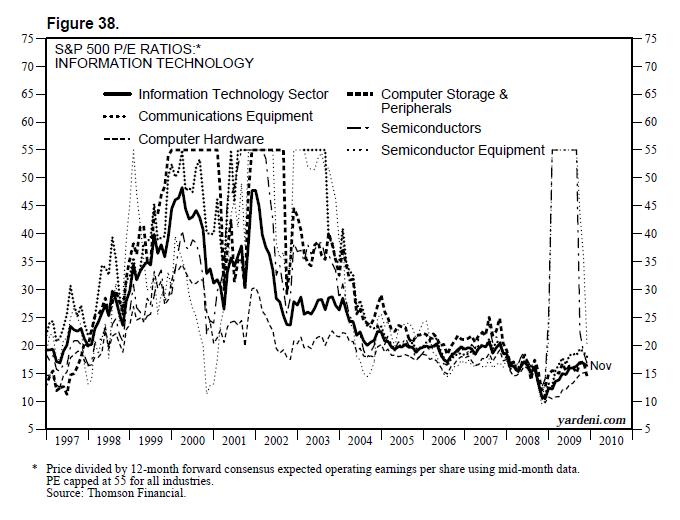

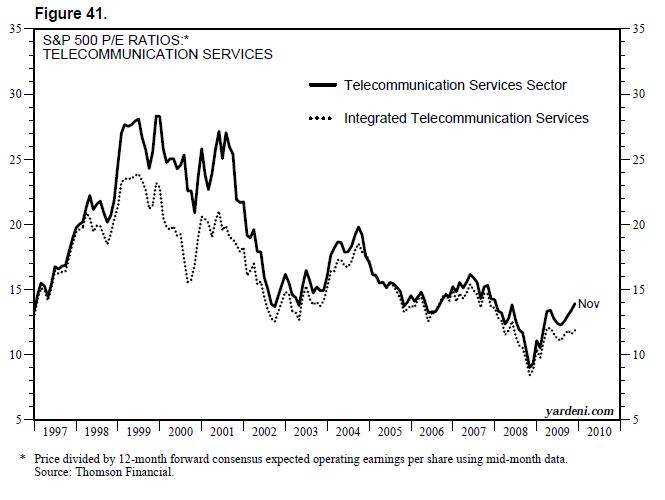

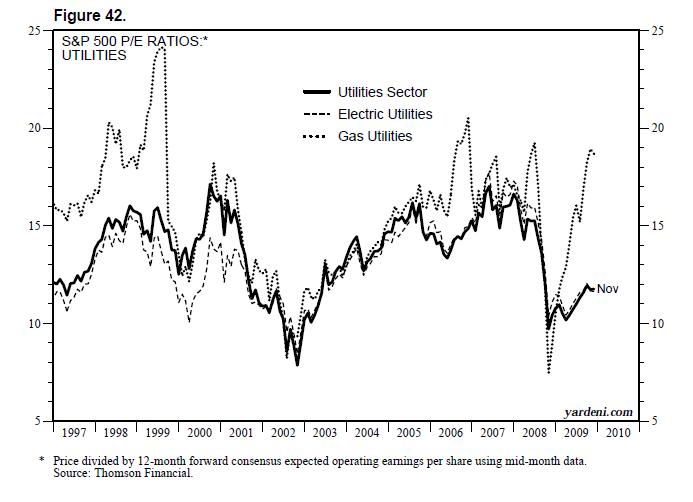

Nel frattempo, però, dove mettere i soldi? Se diamo un'occhiata ai settori dell'S&P500, appare chiaro come gli investitori puntino alla ripresa ciclica di quelli che hanno perso a partire dal 2008. Il 2009 si è chiuso con tutti e 10 i settori e 121 su 127 sottosettori in crescita, con un podio su cui sono saliti la tecnologia (+59,9%), le materie prime (+45,2%) e i beni di consumo durevoli (+38,8%). Peggio di tutti sono invece andati i servizi di telecomunicazione (+2,6%), le utility (+6,8%), i beni di consumo non durevoli (+11,2%)), l'energia (11,3%), i finanziari (+14,8%), cura e salute (+17,1%) e gli industriali (17,3%).

Sono poi le Mid Cap che nel 2009 hanno battuto tutti con un +34,9%, contro le Small Cap a +23,4% e le

Large Cap a +23,4%. Anche negli Usa come in Italia, insomma, la crisi ha messo in evidenza che ?piccolo? è bello, cioè più flessibile e adattabile.

Alzando lo sguardo al resto del mondo, poi, la battuta (non mia) ?another Bric in the wall? (in senso economico-finanziario, ma anche geopolitico) viene facile.

Gli indici Msci mostrano infatti, relativamente al 2009, a fronte di un andamento positivo delle Borse a livello mondiale positivo per il 3,6%, a livello europeo per il 4,8% e degli emergenti asiatici per il 4,5%, una Russia superstar a +128,6%, la Cina a +94,1%, il Brasile a +82,7% e l'India a +81%. Accanto a Mosca, solo Argentina (+114,7%) e Perù (+101%) riescono tuttavia ad entrare nell'esclusivo ?club +100%?, seguiti da Turchia (+96,6%), Israele (+88,8%), Indonesia (+87%) e da Taiwan (+78,3%).

Il premio di peggiore Borsa del mondo 2009 va invece alla Nigeria (-33,8%), seguita da Slovacchia (-25,7%) ed Egitto (-11%).

Infine diamo un'occhiata all'orientamento dei ?grandi speculatori? e degli uffici studi dei grandi istituti finanziari Usa: molto positivi sull'oro e sull'euro, mentre dalla neutralità precedente sul Dollar index sono passati a negativi, il contrario sullo yen; neutrali (cioè un po' meno negativi di prima) sull'S&P500 e sui titoli di Stato Usa a 10 anni. Negatività su greggio e benzine.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>