Come vi avevo anticipato stamattina presto, eccovi un esempio dei fogli excel che io utilizzo per prendere le mie decisioni operative:

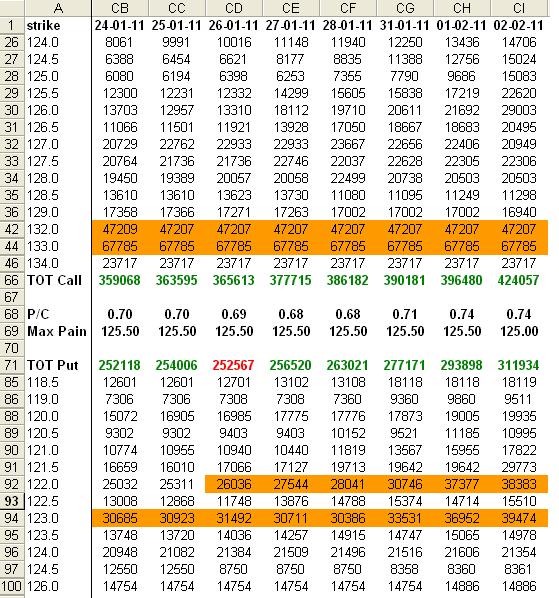

Questo foglio riporta gli Open Interest delle opzioni sul Bund scadenza marzo 2011, ossia il 28 febbraio. Ogni colonna è un giorno, ogni riga uno strike. In alto le call, in basso le put.

Al centro in grassetto compaiono le quattro righe dei dati più importanti: i totali delle call e delle put (quest'ultimo in testa anzichè in fondo per essere facilmente confrontato con quello delle call senza bisogno di scorrere il foglio fino in fondo), il put call ratio (P/C) e il maximum pain (max pain).

Il maximum pain richiede una trattazione a parte, e sarà oggetto di un prossimo articolo. Oggi parliamo di open interest e di put call ratio.

Alcune precisazioni prima di procedere.

- io prelevo giornalmente questi dati dalla quick trade di iwbank con un copia e incolla in excel. poi utilizzo una macro per accodare i dati nelle giuste righe, nascondere le righe inutili (vedete sotto), evidenziare i dati eclatanti, calcolare i put call ratio e il maximum pain, ecc…

- noterete che alcune righe sono nascoste (per esempio dalla 71 si passa alla 85); ho infatti nascosto tutte le righe che riportano numeri insignificanti. La soglia di significatività l'ho arbitrariamente fissata al 2,5% del totale: fatte 100mila le opzioni totali, se su uno strike ne sono aperte meno di 2500 nascondo la riga, perchè sarebbe solo una perdita di tempo stare a leggerla e cercare di interpretarla

- alcune celle sono a fondo arancione: ho evidenziato a fondo arancione tutte le celle nelle quali il valore incide almeno il 10% sul totale delle opzioni aperte; ciò per evidenziare immediatamente all'occhio gli strike sui quali si concentra la maggiore attenzione degli operatori.

- i totali possono essere evidenziati con colore carattere nero, rosso o verde; è nero quando non ci sono state variazioni da un giorno all'altro, verde quando il totale è cresciuto, rosso quando è calato

- noterete infine che le colonne visibili nella tabella in alto sono solo quelle degli ultimi 8 giorni; ovviamente andando all'indietro ci sono tutte le giornate fin dal primo giorno di quotazione di questa scadenza; così facendo si tiene uno storico completo e si può monitorare l'evoluzione del comportamento del mercato e delle sue aspettative

Ciò premesso, notiamo che sulla scadenza di marzo delle opzioni sul Bund c'è un forte interesse per le call 132 e 133; questo interesse è attivo e costante da tempo: già dalla fine di settembre.

E qui vi rivolgo una prima domanda: se foste compratori 'pesanti' di opzioni call e dopo un po' il mercato non si decidesse a darvi ragione continuereste a tenere aperti i contratti o li chiudereste in loss e amen? Sicuramente la seconda, a meno che non foste masochisti…

In altri termini la mia domanda è questa: secondo voi chi era compratore e chi venditore di queste opzioni? Stiamo parlando di decine di migliaia di pezzi, quindi non di piccoli investitori, bensì di grandi speculatori. E da quale lato pensate si siano piazzati questi grandi speculatori? Dal lato short, è ovvio…. altrimenti avrebbero già chiuso in perdita queste opzioni da tempo e invece sono ancora lì aperte…

La conclusione? L'area 132-133 è una fortissima resistenza per il Bund e lo è da 4 mesi a questa parte, non a caso.

Passiamo al lato put. L'interesse è concentrato sugli strike 122 e 123. Da quando? lo strike 122 da soli 8 giorni (notate che il 24 e il 25 gennaio la cella non era a fondo arancione e se poteste scorrere verso sinistra la tabella soprastante notereste che prima del 24 gennaio i volumi erano molto più bassi di quelli che vediamo oggi). Lo strike 123 invece è sotto i riflettori già da metà dicembre, anche se con volumi relativamente bassi.

Notiamo inoltre che il volume di entrambi questi strike sta lentamente aumentando giorno dopo giorno.

Il fondo è vicino, sono pronto a scommetterci.

Notiamo infine il rapporto put call, alla riga 68: sta a 0,74. Significa che ogni 10 call aperte ci sono 7,4 put.

E se accettiamo l'ipotesi fondamentale che – statisticamente parlando – i grandi speculatori siano venditori di opzioni e non compratori, allora che vendano più call (cioè che assumano posizioni non rialziste) piuttosto che non put (cioè assumano posizioni non ribassiste) significa che fondamentalmente non temono la salita, bensì molto di più la discesa…

So che già così avrete mille dubbi e domande, perciò non mi spingo oltre, anche se il modello non è così semplice come ve l'ho presentato fin qui, e via via approfondiremo i vari aspetti.

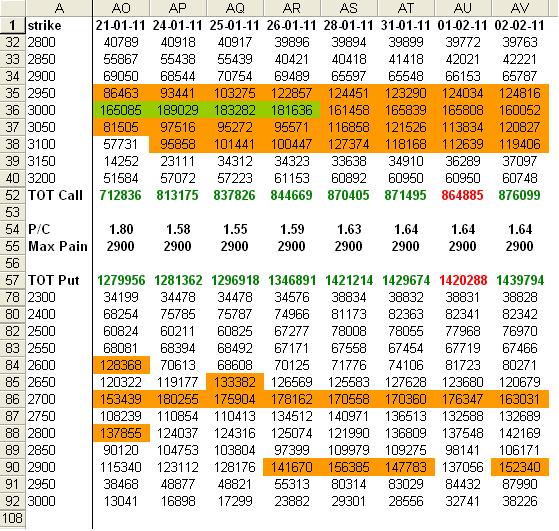

Ecco un analogo foglio su Eurostoxx, scadenza febbraio:

Nota: le celle a fondo verde sono quelle con valori che incidono almeno il 20% sul totale; parliamo di strike molto sentiti dal mercato. Notate nulla di interessante?!?

Vi lascio alle vostre meditazioni e attendo le vostre domande (se ne avete) via mail.

Buon lavoro a tutti.

Domenico

Articolo di Sandro Mancini.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>