Piano Bar di Virginio Frigieri

Special 2011 per Oro e Argento 1/3

Con l'aiuto dei report di Thomas Chaize, di USGS e non solo, facciamo anche quest'anno un riassunto sulle produzioni di oro e argento e vediamo cosa ci possiamo ragionevolmente aspettare per i prossimi anni.

Cina: la produzione di oro cinese per la terza volta nella storia, si colloca al primo posto con 345 tonnellate di oro e con il 2010 sono comunque 11 anni consecutivi che la Cina incrementa la sua produzione. Nel frattempo le autorità cinesi hanno già annunciato che nel corso dei prossimo triennio si arriverà a 400 tonnellate.

L'Australia si colloca come secondo produttore di oro al mondo con una produzione di 255 tonnellate di oro nel 2010 (+15%), ma rimane del 20% sotto del suo livello di produzione record nel 1998.

Negli Stati Uniti, la produzione di oro degli Stati Uniti si é ormai stabilizzata da circa 4 anni intorno alle 230 tonnellate in calo dal 1998 del -37%.

Il Sud Africa continua a diminuire, dopo un secolo di dominio ha perso il suo primato nel 2007 passando al secondo posto, e si colloca al quarto quest'anno. In 40 anni la produzione è scesa dell'80%, e la produzione cinese del 2010 è solamente un terzo di quello che era la produzione sudafricana negli anni '60.

Anche la Russia si mantiene stabile sulle 190 tonnellate di oro.

Il Perù si mantiene a 170 tonnellate (ben sotto dalle 208 tonnellate record del 2005. Ci sono in Perù oltre 300 miniere di oro, ma oltre il 50% della produzione viene da due soli siti nella foresta amazzonica. Il primo di questi siti è cresciuto del 22% mentre l'altro solo del 4%.

L'Indonesia ha prodotto solo 120 tonnellate di oro nel 2010, con un calo del -27% rispetto al picco registrato nel 2006; la metà di questa produzione viene da una sola società di grandi dimensioni che nel 2010 ha diminuito la produzione del 7%.

Il Canada rimane ben al di sotto del suo livello massimo di produzione (166 tonnellate d'oro nel 1941) e (177 tonnellate d'oro nel 1991), con una produzione 2010 attestata a 90 tonnellate di oro.

La quota dei piccoli paesi produttori di oro Paesi (Argentina, Bolivia, Brasile, Cile, Colombia, Ghana, Kazakistan, Mali, Messico, Marocco, Uzbekistan, Papua, Filippine, Tanzania, …) è salita ad oltre un terzo della produzione mondiale nel 2010 contro meno del 10% nel 1969. Per trovare nuovi giacimenti, le società di estrazione dell'oro dovranno spingersi a cercare nei deserti, nelle foreste pluviali e nelle regioni polari scatenando una guerra all'ultimo grammo di oro disponibile.

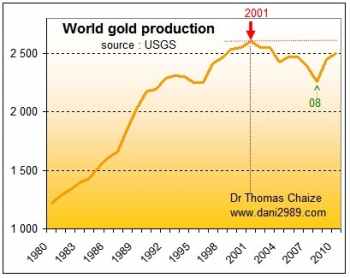

I report degli anni passati prevedevano la possibilità di un aumento temporaneo della produzione mondiale di oro (come è effettivamente stato (+240 ton), frutto anche della riduzione dei costi dopo la crisi del 2008, ed ora si tratta di capire se questo aumento è solo un rimbalzo momentaneo o un'inversione di tendenza che porterà i prezzi a diminuire.

Vediamo il ciclo:

Dal 1970 al 1980 ci fu un declino e poi la stagnazione della produzione mondiale di oro e di prezzi più elevati (divergenza positiva). I prezzi erano rimasti troppo bassi per diversi decenni, e le miniere d'oro chiudevano per non continuare a produrre in perdita.

Nei successivi 20 anni fino al 2001 la produzione mondiale di oro è aumentata, mentre il prezzo dell'oncia d'oro diminuiva (divergenza negativa) da 850$ a 250$ l'oncia e le società di estrazione hanno compensato in parte il calo dei prezzi producendo di più.

Dal 2001 al 2008 abbiamo avuto un calo della produzione con prezzi in salita (divergenza positiva). Con una diminuzione di 340 tonnellate (circa 14%) il prezzo è triplicato. I prezzi erano troppo bassi nel 2001 per favorire l'esplorazione e l'apertura di nuove miniere.

Per finire dal 2008 ad oggi la produzione dell'oro e il prezzo di un'oncia d'oro sono andati entrambi nella stessa direzione (ovvero al rialzo).

Adesso in questa situazione, un ciclo "normale" dovrebbe portare ad una situazione di eccesso di offerta e la preoccupazione per un calo del prezzo di un'oncia d'oro.

L'aumento dei prezzo di un oncia di oro per dieci anni consecutivi, dovrebbe portare alla sovrapproduzione e ad abbassare il prezzo di un'oncia d'oro (divergenza negativa).

Ma questo modello potrebbe essere vero se nel 2001 l'oro non avesse raggiunto il suo picco di produzione. Ora invece noi siamo in una terra di nessuno (come quando un titolo azionario rompe i massimi storici) e i vecchi modelli diventano obsoleti.

I costi di produzione, dopo la crisi del 2008 si sono leggermente e temporaneamente stabilizzati.

Il contemporaneo aumento del prezzo di un ?oncia d'oro, ha spinto ad aumentare un po' la produzione.

Ma gli esperti sostengono che questa è una pausa e non un cambiamento di tendenza, perché strutturalmente parlando non è cambiato nulla. Entro i prossimi tre anni la produzione di oro tornerà a diminuire ancora perché nessun paese sarà in grado di produrre 1000 tonnellate di oro all'anno per sessant'anni consecutivi come in Sud Africa.

Stime sulla produzione futura

La Produzione di oro è aumentata di 2,1 volte dal 1959 al 2010; in questo arco di tempo la popolazione mondiale si è moltiplicata per 2,2 per cui la quantità di oro procapite è sostanzialmente rimasta immutata o quasi.

La produzione di oro per abitante nel 2010 è stata pari a 0,36 grammi che è molto vicino alla media degli ultimi 100 anni.

Se ipotizziamo una popolazione mondiale di 7,2 miliardi nel 2020 e 8,2 miliardi nel 2030, si può calcolare con facilità che per mantenere la produzione procapite ai livelli attuali, si dovrebbero estrarre 2803 tonnellate nel 2020 , e 3034 nel 2030.

Quindi se anche per due o tre anni la produzione continuasse ad aumentare leggermente, nei successivi 10-20 anni è destinata a cadere insieme all'esaurirsi di riserve di buona qualità.

Possiamo dunque presumere che ci troveremo in una situazione di produzione di oro calante, popolazione mondiale crescente e offerta di moneta crescente.

La massa monetaria M3, degli USA negli anni dal 1959 al 2006 è aumentata di solo 35 volte; ma dal 2006 ad oggi la Federal Reserve non cumunica più la quantità di dollari stampati!

Si arriverà quindi ad un punto in cui la crescita della popolazione mondiale e la crescita esponenziale dell'offerta di moneta resteranno alte, mentre quello della produzione di oro sarà seriamente minacciata. King Hubbert (quello della famosa curva per determinare il picco della produzione di petrolio) sosteneva che la coesistenza del sistema monetario e delle risorse è possibile solo quando entrambi i sistemi tengono il medesimo passo.

"Siamo in una crisi nell'evoluzione della società umana. È unico nella storia dell'umanità e della geologia. Questo non è mai successo prima e non succederà più. Il petrolio nelle viscere della terra del pianeta come i suoi metalli li puoi usare una volta sola. Presto tutto il petrolio sarà bruciato e tutti i metalli estratti e dispersi ". "La scala temporale non è secoli, ma decenni". «King Hubbert: Science's Don Quixote,» février 1983 « Geophysics magazine».

La prossima volta guardiamo i numeri dell'argento.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>