Ieri vi ho parlato di open interest e di put call ratio. Ci sono molte cose ancora da dire su questi due parametri, perchè, come vi ho anticipato ieri, in realtà il modello di lettura dei dati è molto più complesso di come ve l'ho dipinto nell'articolo di ieri.

Oggi però preferisco parlare di un altro argomento, cioè il maximum pain, che è l'altro parametro presente nelle mie tabelle excel, che ieri abbiamo accantonato.

La maximum pain theory, ossia "teoria del massimo dolore", è una teoria che ha origini statunitensi e si basa sul presupposto fondamentale che gli speculatori sui mercati siano venditori allo scoperto di opzioni; sotto tale ipotesi, stanti tutti gli open interest di un dato mercato in un dato momento è possibile individuare un valore del sottostante in corrispondenza del quale – alla scadenza delle opzioni – il 'dolore' (in senso figurato, mentre in concreto è la perdita monetaria) per i compratori delle opzioni è massimo.

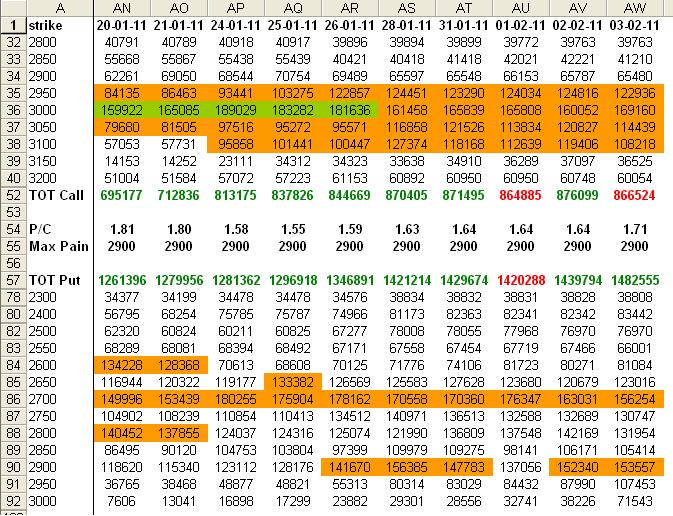

Questo massimo dolore coincide con il minimo del valore complessivo delle opzioni a scadenza. Facciamo un esempio concreto, sui dati di ieri dell'indice Eurostoxx50 scadenza febbraio; in realtà ci vorrebbe la tabella completa, senza righe nascoste, perchè servono tutti i dati per il calcolo del maximum pain, non solo i dati più rilevanti; il problema è che prende molte schermate la tabella completa, perciò accettate un minimo di approssimazione dovuta al fatto che vedete solo una parte dei dati e non tutti (i miei conteggi sono però riferiti alla totalità dei dati, quindi sono corretti):

Vedete il valore del maximum pain? 2900 punti. Questo è il valore del sottostante per il quale, se la scadenza delle opzioni fosse oggi, il dolore per i compratori sarebbe massimo.

Perchè a 2900 il dolore dei compratori delle opzioni aperte è massimo? Perchè con un valore di scadenza pari a 2900 punti scadono a zero tutte le opzioni call con strike pari o superiore a 2900 e tutte le opzioni put con strike pari o inferiore a 2900 punti. Tutte queste opzioni che scadono a zero causano la perdita dell'intero premio pagato da parte dei compratori, ossia il loro massimo dolore; il massimo beneficio quindi per i venditori allo scoperto.

Quante sono quindi le opzioni che scadono a zero se l'indice a scadenza è a 2900 punti? Sono 710mila call su 866500, quindi l'82% circa di tutte le call negoziate; e 1milione280mila put su 1milione482mila, cioè l'86% abbondante. Un massacro per i compratori!

Quanto è affidabile questa teoria? Difficile dare una risposta statistica a questa domanda. Se anche disponessimo di 10 anni di storico per singolo mercato avremmo 120 riscontri, troppo pochi per poter dire che la probabilità che il maximum pain sia veramente affidabile è alta… Per mia esperienza ci prende abbastanza bene su alcuni mercati (l'eurostoxx è uno di quelli), maluccio su altri (uno è il bund).

In effetti la mia teoria è che il modello più complicato che bisogna utilizzare per capire meglio gli open interest possa contribuire a descrivere meglio anche il maximum pain. Ma qui la faccenda si complica, e si entra nel campo delle teorie sperimentali; e ne parliamo la prossima volta.

Sono graditi i commenti. Buon lavoro a tutti.

Domenico

Articolo di Sandro Mancini.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>