E' consolidata l'idea che la BCE non sia come la FED, che abbia poco potere e che adotti una politica monetaria poco espansiva, insufficiente a sostenere la crisi dei debiti sovrani,che non monetizzi a sufficienza e sia causa della forte contrazione del credito. In realtà l'attività della BCE non è stata restrittiva ma al contrario rilevante, specie nella seconda parte del 2011 .

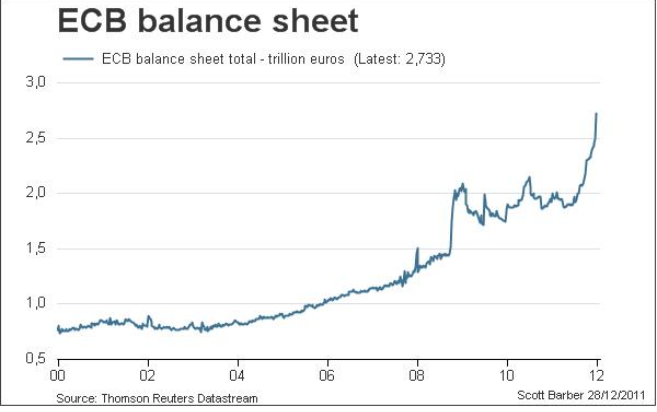

Il Bilancio della BCE ammonta a 2700 mlrd, con una base monetaria di circa ? 1.570, una crescita di 500 mlrd in un anno con un incremento di 700 mlrd nel bilancio di cui 300 nel mese di dicembre 2010. La base monetaria della BCE è pari a circa il 17% del PIL dell'eurozona, mentre per gli USA l'analogo rapporto è a circa il 17,8%. Fonte dati il sole24ore. ? Il bilancio della BCE vola a 2700 miliardi?.

http://www.ilsole24ore.com/art/notizie/2011-12-29/bilancio-vola-2700-miliardi-063634.shtml?uuid=AaeuilYE

Veniamo alle presunte differenze tra BCE e FED. Un bellissimo articolo di Philipp Bagus, autore del libro la tragedia dell'euro, professore di economia presso l'università Rey Juan Carlos di Madrid ci spiega come le differenze tra BCE e FED siano più di forma che di sostanza. Entrambi monetizzano i deficit dei governi, entrambi sono in possesso della stampante, entrambe producono la base monetaria e distruggono la valuta.

La FED e la BCE: Due Vie, Uno Scopo

Sia la Federal Reserve (FED) che la Banca Centrale Europea (BCE) sono in possesso della stampante. Producono la base monetaria. In cima alla produzione della base di denaro, il sistema della riserva frazionaria può produrre denaro dal nulla. Entrambe le banche centrali producono denaro in modo da finanziare i loro rispettivi governi. Come conseguenza della loro produzione di denaro, i prezzi saranno più alti rispetto a quanto sarebbero stati altrimenti. Tutti coloro che usano il denaro pagano indirettamente i deficit del governo attraverso una riduzione del potere d'acquisto e la ridotta qualità del loro denaro.

Mentre le funzioni della BCE e della FED (fornire liquidità al sistema bancario in tempi di crisi e finanziare il governo insieme al sistema bancario) sono le stesse, ci sono piccole differenze tra di loro. Nelle cosiddette operazioni di mercato aperto (un altro termine per la manipolazione attiva dell'offerta di denaro) le banche centrali producono o distruggono la base di denaro.

Ci sono due modi con cui le banche centrali possono produrre la base di denaro. Per tradizione, la FED usa l'approccio produzione di denaro ed acquisto (PMP). Normalmente, la FED produce denaro nei suoi computer e lo usa per comprare titoli di stato degli Stati Uniti dal sistema bancario. In cambio dei titoli di stato degli Stati Uniti, la FED crea denaro sul conto che le banche venditrici posseggono nella FED stessa.

La BCE, al contrario, usa l'approccio produzione di denaro e prestito (PML). Produce denaro e lo presta al sistema bancario per una settimana o tre mesi. La garanzia collaterale preferita per questi prestiti alle banche è rappresentata dai bond dei governi. Come risultato del PMP e del PML, le banche ricevono nuova base di denaro. Detengono maggiori riserve nei loro conti alla banca centrale. Le riserve aggiuntive stanno a significare che ora possono espandere il credito e perfino creare ulteriore denaro.

Per i governi, il meccanismo funziona abbastanza bene. Di solito spendono di più di quello che ricevono in tasse, ovvero, incorrono in deficit. A nessuno piace pagare le tasse. Tuttavia, alla maggior parte degli elettori piace ricevere regali dai propri governi. La soluzione per i politici è semplice. Promettono regali agli elettori e li finanziano con i deficit piuttosto che con le tasse. Per pagare i deficit, i governi emettono biglietti di carta chiamati bond del governo come i titoli di stato degli Stati Uniti.

Un'enorme porzione dei titoli di stato è comprata dal sistema bancario, non solo perché il governo degli Stati Uniti è concepito come un debitore solvente, grazie alla sua capacità di usare la violenza per appropriarsi delle risorse, ma anche perché la FED compra i titoli di stato nelle sue operazioni di mercato aperto. La FED, pertanto, monetizza il deficit in un modo che non danneggia i politici.

Ma cosa dire dell'interesse pagato per i titoli di stato? Il governo degli Stati Uniti deve pagare un interesse sui bond al nuovo proprietario, la FED. La FED riceve l'interesse, cosa che aumenta il profitto della FED. Chi riceve il profitto della FED? La maggioranza dei profitti della FED è restituita al governo degli Stati Uniti alla fine dell'anno.

E cosa dire del capitale dei bond? Cosa accade quando il bond deve essere ripagato? Alla maturazione dei bond, il governo dovrebbe pagare i suoi possessori. Il trucco qui è quello di emettere un nuovo bond per pagare quello che matura. Così, i debiti non devono essere mai ripagati ma continuano ad essere monetizzati.

La BCE finanzia i deficit in un modo più subdolo. Solo nella crisi dei debiti sovrani ha iniziato a comprare totalmente i bond dei governi. Normalmente, la BCE presta alle banche per una garanzia collaterale. Le banche comprano i bond del governo perché sanno che è la garanzia collaterale preferita dalla BCE. Offrendo alla BCE i bond come garanzia collaterale, le banche ricevono nuove riserve e possono espandere il credito. Visto che i bond del governo sono ancora posseduti dalle banche, i governi devono pagare l'interesse alle banche. Le banche, a loro volta, pagano l'interesse sui prestiti che ricevono dalla BCE, la quale restituisce i suoi profitti ai governi.

Così, il sistema è simile a quello della FED, con la differenza che normalmente parte dei pagamenti dell'interesse fuoriesce dal sistema bancario che paga tassi d'interesse inferiori sui suoi prestiti rispetto a quello che riceve sui bond. Un'altra differenza importante è che ci potrebbe essere una redistribuzione tra i governi, se i governi dell'eurozona incorrono in deficit di grandezze diverse. Nel mio libro La Tragedia dell'Euro spiego che l'Eurosistema assomiglia ad una tragedia dei beni comuni. Diversi governi indipendenti possono usare un sistema bancario centrale per finanziare i loro deficit ed esternalizzare i costi sottoforma di perdita di potere d'acquisto dell'Euro per tutti coloro che usano la valuta. L'incentivo è di avere deficit maggiori rispetto agli altri governi dell'eurozona in modo da trarre profitto dalla redistribuzione monetaria.

E' essenziale la differenza tra la manipolazione dell'offerta di denaro da parte della FED e della BCE? La FED compra totalmente i bond del governo, mentre la BCE li accetta come una garanzia collaterale per nuovi prestiti al sistema bancario. Economicamente, gli effetti sono identici. L'offerta di denaro aumenta quando la FED compra i bond del governo. Quando la BCE concede un prestito con i bond del governo usati come garanzia collaterale, l'offerta di denaro aumenta.

Nel caso della FED, l'offerta di denaro aumenta finché la FED non vende i bond. Nel caso della BCE, l'offerta di denaro aumenta finché la BCE non fallisce nel rinegoziare (rinnovare) il suo prestito al sistema bancario.

Esiste una differenza legale. La FED integra i bond del governo nel suo bilancio. La BCE non fa così perché i bond rimangono legalmente una proprietà delle banche. Visto che la BCE non pubblica le garanzie collaterali fornite per i propri prestiti, non sappiamo quanti bond del governo Greco, per esempio, sono forniti come garanzia collaterale per i prestiti della BCE. La FED è più trasparente da questo punto di vista.

In entrambi i casi, vengono effettivamente monetizzati i deficit dei governi. Ciò vuol dire che la BCE stava salvando la Grecia anche prima del Maggio 2010. Non ha dovuto comprare completamente i bond Greci; ha solo dovuto accettarli come garanzia collaterale. Se la BCE non avesse accettato i bond Greci, i debiti Greci non avrebbero potuto accumularsi in tal quantità. Il governo Greco avrebbe dovuto andare in default molto prima.

Oltre a questa monetizzazione diretta, c'è un'altra monetizzazione che va avanti e che spesso viene trascurata. I partecipanti dei mercati sanno che le banche centrali comprano i bond dei governi e li accettano come garanzia collaterale preferita. Le banche comprano i bond dato il loro trattamento privilegiato che assicura loro un mercato liquido e spinge giù i rendimenti.

Sapendo che c'è un mercato molto liquido nei bond del governo ed un'elevata domanda da parte delle banche, i fondi d'investimento, i fondi pensione, gli assicuratori e gli investitori privati comprano bond del governo. I bond del governo diventano molto liquidi e quasi utili come base monetaria. In molti casi, servono per creare base monetaria aggiuntiva. In altri casi sono utilizzati come riserva che può essere convertita in base monetaria se necessario. Come conseguenza, il nuovo denaro creato tramite l'espansione del credito finisce per comprare i bond del governo, monetizzando il debito indirettamente. (Un altro possessore principale di debiti del governo è rappresentato dalle banche centrali estere.)

Immaginate che il governo abbia un deficit ed emetta bond. Una parte è comprata dal sistema bancario ed usata per ottenere riserve aggiuntive dalla banca centrale, la quale compra i bond o garantisce nuovi prestiti, accettandoli come garanzia collaterale. Il sistema bancario usa le nuove riserve per espandere il credito e garantire nuovi prestiti, per esempio, all'industria edile. Con i nuovi prestiti, l'industria edile compra fattori di produzione e paga i suoi lavoratori. I lavoratori usano una parte del nuovo denaro per investire in fondi. I fondi d'investimento poi usano il nuovo denaro per acquisire i bond del governo. Così, c'è una monetizzazione indiretta. Parte del denaro creato dal sistema della riserva frazionaria finisce per comprare i bond del governo a causa del loro trattamento preferenziale da parte della banca centrale, ovvero, la sua monetizzazione diretta.

Mentre a prima vista parrebbe un sistema intricato che molti cittadini comuni falliscono nel comprendere, il sistema si riduce a quanto segue: il governo spende più di quello che riceve in tasse. La differenza viene finanziata dai suoi amici del sistema finanziario, situati alla banca centrale. La produzione di denaro sostiene i sogni dei politici, distruggendo in tal modo le valute. La popolazione paga attraverso un ridotto potere d'acquisto del denaro.

Per i governi è lo schema perfetto. I costi dei loro deficit sono esternalizzati a coloro che usano la valuta. Il debito non è mai pagato attraverso tasse impopolari ma semplicemente emettendo un pezzo di carta con su scritto: "bond del governo".

[*] traduzione di Johnny Cloaca